Comment le marché européen de l’énergie nous entraine vers un choc frontal avec la Russie

Nous avons vu précédemment comment la réglementation européenne a transformé le marché de la fourniture d’énergie en imposant des énergies renouvelables, dont l’imprévisibilité de la production a engendré la spéculation et l’inflation des tarifs, faisant paradoxalement la part belle aux énergies les plus polluantes pour réguler le marché. Penchons-nous maintenant sur la stratégie de transition énergétique de l’UE et sur ses implications géostratégiques.

ENTSOE & UPS/IPS

L’Europe en tant que continent est divisée en réseaux électriques de synchronisme différents. Depuis l’intégration européenne de 1951, il y a une volonté politique fédérale de créer un réseau électrique européen, structuré autour de l’UCPTE (Union pour la Coordination de la Production et de la Transmission d’Electricité).

L’UCPTE, qui deviendra l’UCTE en 1999, a été fondée en 1951 par les États-Unis et par le biais du plan Marshall. Le système soviétique IPS/UPS fut établi à partir de 1956, et fut élargi aux pays satellites, sans pour autant comprendre les pays de l’Asie centrale qui ne furent intégrés qu’à partir de 2001.

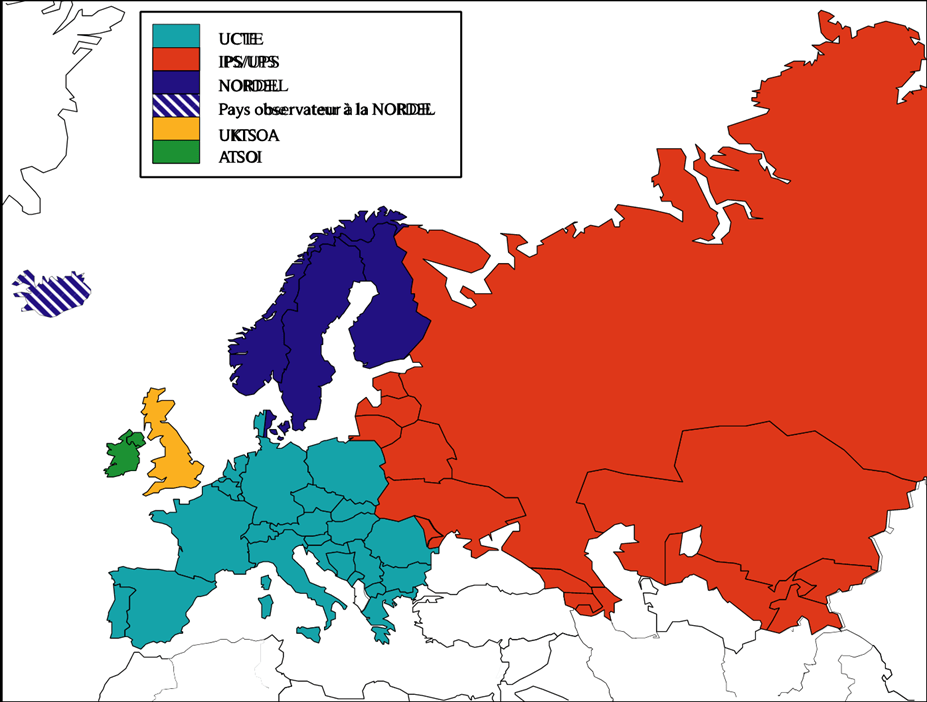

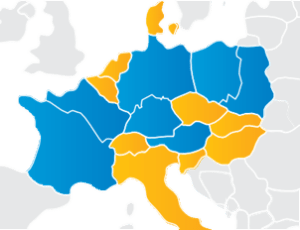

Jusqu’en 2006 nous avions en Europe continentale la situation suivante (Fig 1):

- UCTE (Autriche, Belgique, Bosnie-Herzégovine, Bulgarie, Croatie, République tchèque, Danemark (partie occidentale), Espagne, France, Allemagne, Grèce, Hongrie, Italie, Luxembourg, Monténégro, Pays- Bas, Macédoine du Nord, Pologne, Portugal, Roumanie, Serbie, Slovaquie, Slovénie, Suisse

- NORDEL (Norvège, Suède, Finlande, Danemark (partie orientale) Islande)

- IPS/UPS (Russie, états baltes, BiéloRussie, Ukraine, Moldavie, Kazakhstan, Ouzbékistan, Tadjikistan , Kirghizistan, Géorgie, Azerbaijan)

- UKTSOA (Royaume Uni)

- ATSOI (Irlande Nord et Sud)

Cette carte des réseaux électriques européen regroupés en association de coordination de réseaux électriques de synchronisme distinct a commencé à être modifiée à partir de 2006. A cette date, les 3 états baltes (Estonie, Lettonie, Lituanie) sont sortis du UPS/IPS pour créer le BALTSO (Baltique Transmission System Operator). BALTSO a été fondé le 30 mars 2006 et était l’organisation de coopération des gestionnaires de réseau de transport d’Estonie, de Lettonie et de Lituanie.

L’Union pour la coordination du transport de l’électricité (UCTE) a coordonné l’exploitation et le développement du réseau de transport d’électricité à fonctionnement synchrone de l’Europe continentale, fournissant ainsi une plateforme fiable à tous les participants du marché intérieur de l’électricité et au-delà.

En 1999, l’UCTE s’est redéfinie comme une association de Gestionnaires de Réseaux de Transport (GRT) dans le contexte du marché intérieur de l’énergie. Forte de son expérience en matière de recommandations, l’UCTE s’est attachée à rendre ses normes techniques plus contraignantes par le biais du manuel d’exploitation et de l’accord multilatéral entre ses membres. Ces normes sont devenues indispensables pour un fonctionnement international fiable des réseaux à haute tension qui fonctionnent tous à un seul “rythme cardiaque” : la fréquence UCTE de 50 Hz, liée à l’équilibre nominal entre la production et la demande d’électricité de quelques 500 millions de personnes dans l’une des plus grandes interconnexions électriques synchrones au monde.

Au cours de sa dernière année d’existence, l’UCTE représentait 29 gestionnaires de réseau de transport de 24 pays d’Europe continentale. L’UCTE a été dissoute le 1er juillet 2009. Toutes les tâches opérationnelles ont été transférées au Réseau Européen des Gestionnaires de Réseau(x) de Transport d’Electricité (en anglais European Network of Transmission System Operators for Electricity, ENTSO-E).

Nordel est fondée en 1963. Nordel était un organisme de coopération entre les gestionnaires de réseaux de transport du Danemark, de la Finlande, de l’Islande, de la Norvège et de la Suède, dont l’objectif était de créer les conditions préalables au développement d’un marché nordique de l’électricité efficace et harmonisé. Nordel était également un forum pour les contacts entre les gestionnaires de réseaux de transport et les représentants des acteurs du marché dans ces mêmes pays. L’objectif de Nordel était d’émettre des conseils et des recommandations pour promouvoir un système électrique efficace dans la région nordique, en tenant compte des conditions prévalant dans chaque pays. Nordel a contribué à la coopération internationale et à l’échange d’informations concernant le système électrique et le marché de l’électricité. Le 1er juillet 2009, Nordel a été dissoute. Toutes ses tâches opérationnelles ont été transférées à ENTSO-E.

UKTSOA est l’association des gestionnaires de réseaux de transport du Royaume-Uni (United Kingdom Transmission System Operators Association), créée pour coordonner les activités des GRT du Royaume-Uni en juin 1999. Le 1er juillet 2009, l’UKTSOA a été dissoute. Toutes ses tâches opérationnelles ont été transférées à ENTSO-E. ATSOI est l’Association of the Transmission System Operators of Ireland, créée en juin 1999 pour les activités coordonnées entre EirGrid et System Operator Norther Ireland (SONI). L’ATSOI a été dissoute le 1er juillet 2009. Toutes ses tâches opérationnelles ont été transférées à ENTSO-E.

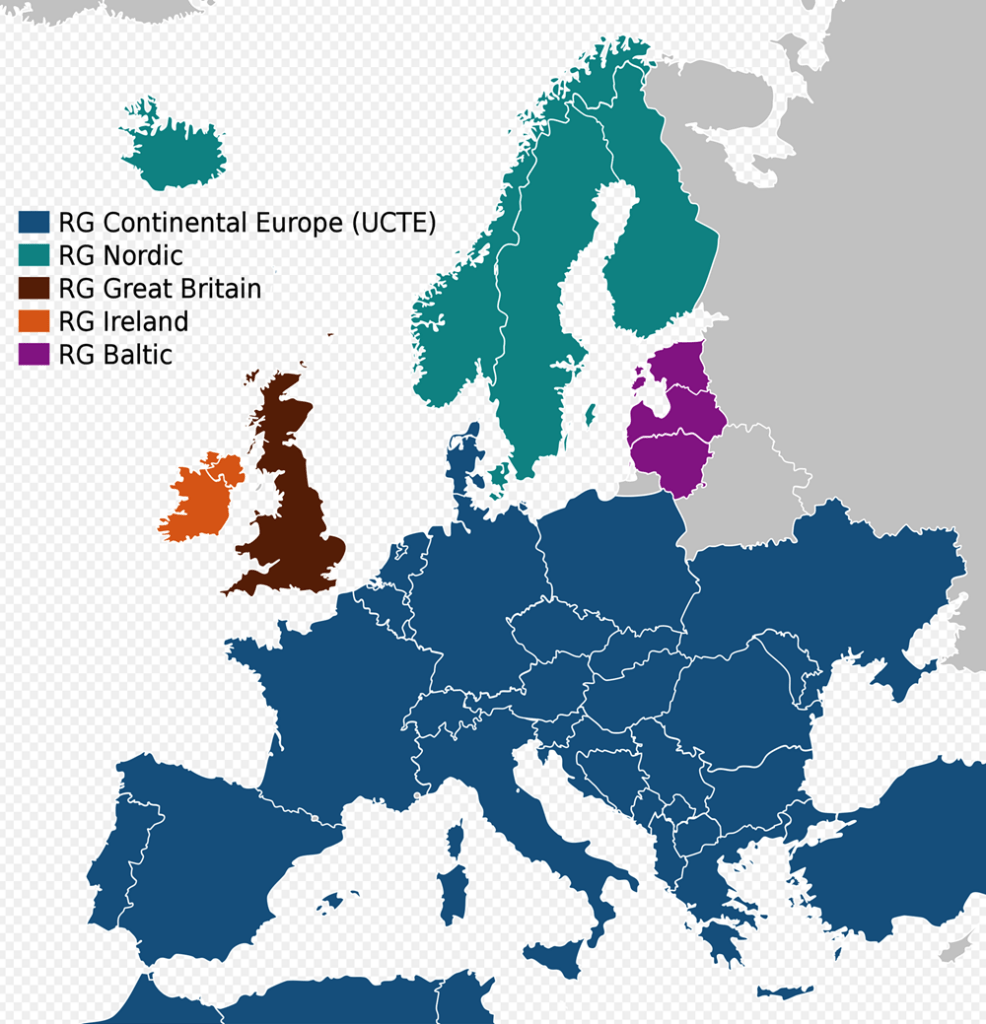

L’ENTSOE (fig 2) est donc un ensemble regroupant les associations européennes de transmission d’électricité. Il y a également le pendant gazier qui s’appelle l’ENTSOG.

Il est fondamental de garder en mémoire que l’UCPTE, l’ancêtre de l’ENTSOE, a été fondé en 1951 par les USA, qui sont depuis à la manœuvre dans l’association des transports d’électricité européen.

Les Scénarios de l’ENTSOE

Chaque année l’ENTSOE publie les scénarios de la Bidding Zone review. La bidding zone review est un des nombreux mécanismes qui tirent les ficelles du couplage des marchés européens de l’électricité, au même titre que le flow base que nous avons présenté précédemment. Pour 2018, voici le rapport en question. J’encourage le lecteur à aller creuser la question intéressante de la bidding zone review que je ne peux développer dans cet article afin de garder une certaine concision. En 2018 l’ENTOSE a étudié plusieurs scénarios de division des zones d’enchère électrique en Europe. La situation des zones d’enchères était à l’époque la suivante :

Tous les pays étudiés ont leur propre zone d’enchère, relative à leur marché national, sauf l’Allemagne et l’Autriche qui partageaient la même zone. C’était une sorte d’Anchluss boursier du marché électrique Germano Autrichien.

Le premier scénario étudié par l’ENTSOE a été le suivant : Division DE/AT

Il faut savoir que sur base de ce scénario, la division des marchés Allemands et Autrichiens a été effective en Octobre 2018, soit 6 mois après la présentation de ce scénario. Actuellement l’Allemagne a sa propre zone d’enchère et l’Autriche a sa propre zone d’enchère. Ces 2 marchés sont distincts et cela permet des échanges entre l’Allemagne et l’Autriche avec un différentiel tarifaire entre les 2 zones. Cela a augmenté le potentiel du marché Pan Européen. Nous sommes toujours dans cette logique européenne d’assurer le fonctionnement du marché.

L’ENTSOE ne s’est pas arrêté à ce scénario et a étudié les scénarios suivants :

Division (split) : Il s’agit de diviser les « grands pays » à l’échelle Européenne, pour en morceler la zone d’enchère. Les pays concernés sont La France, L’Allemagne et la Pologne.

Fusion (merge) : Il s’agit de fusionner les « petits pays » à l’échelle Européenne, pour unifier la zone d’enchère. Les pays concernés sont La Belgique et les Pays Bas, puis la République Tchèque et la Slovaquie

Il est intéressant de noter que sur le scénario de la division des grands pays, différentes lignes directrices ont été retenues :

- La France serait divisée en 3 zones selon des axes grosso modo d’Ouest en Est.

- L’Allemagne serait divisée en 3 zones selon un délimitation géographique de territoires.

- La Pologne serait divisée en 2 zones selon un axe Nord Sud.

Ces différences dans les scénarios de division proviennent des perspectives financières et boursières pour les échanges intra-zone et entre zones elles-mêmes. Dans une zone d’enchère définie, les prix de gros du marché de l’électricité sont uniformes. Donc imaginons un scénario ou la France serait divisée en 3 zones d’enchères distinctes, cela signifierait que l’électricité « négociée à Brest » n’aurait pas la même valeur que « l’électricité négociée à Marseille ou Lille ».

L’intérêt de faire cela pour le marché est de créer un différentiel tarifaire supplémentaire au sein d’un même pays pour justement profiter de l’éolien de l’Atlantique. Lorsque le vent soufflera en Atlantique, alors le prix électrique Breton sera bas tandis que celui de Strasbourg sera élevé. Cela permettrait donc de stimuler d’avantage le marché par des échanges financiers sur un territoire qui était auparavant homogène. Cette même analyse fonctionne pour l’Allemagne. Lorsque ça soufflera dans la mer du Nord, il y aura un afflux massif d’électricité sur cette zone, faisant ainsi chuter le prix dans le nord de l’Allemagne, tandis que le sud de l’Allemagne étant un énorme consommateur d’électricité, aurait des prix plus élevés. Le différentiel tarifaire Nord/ Sud ainsi créé, permettrait de nombreux échanges.

Est-ce que l’ENTSOE ou les élus français ont pris la peine de présenter ces scénarios à l’étude au peuple français?

Il est déjà complexe de bien cerner les mécanismes du marché européen de l’énergie. Comment le peuple français peut-il exercer son esprit critique si des sujets aussi sensibles que la fin de l’homogénéité des tarifs sur le territoire national est étudiée en secret par des instances non élues?

Les scénarios de ENTSOE & ENSTOG

Ces scénarios étudient des développements sur les 10 prochaines années. Je partage ici le scénario 2024. Dans l’introduction il est mentionné la chose suivante : « Regulation (EU) 2022/869 requires that the European Network of Transmission System Operators for Electricity (‘ENTSOE’) and the European Network of Transmission System Operators for Gas (‘ENTSOG’) jointly develop scenarios for the future European energy system in the context of their respective Ten Year Network Development Plans »

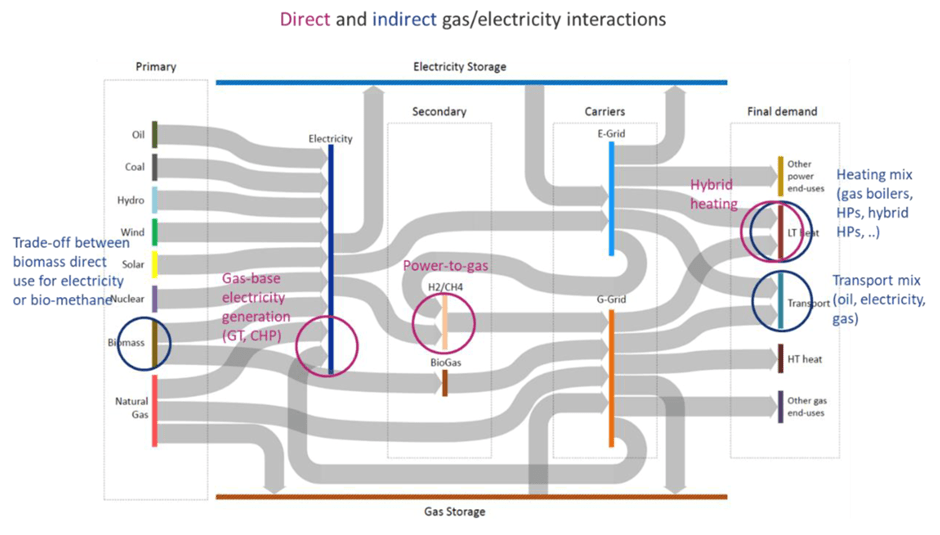

A la lecture de ce rapport, on comprend que la politique européenne en matière d’énergie n’est pas de faire le tout électrique, mais bien de faire une avancée commune entre électricité et gaz. Le rapport 2019 de l’ENTSOE éclairera le lecteur sur toute la logique de cette interaction ENTSOE / ENTSOG. Le leitmotiv de ce rapport est d’orchestrer l’interaction ENTSOE / ENTSOG, en réalisant des conversions d’une énergie à l’autre. On parle de power to gas et de gas to power (fig 3)

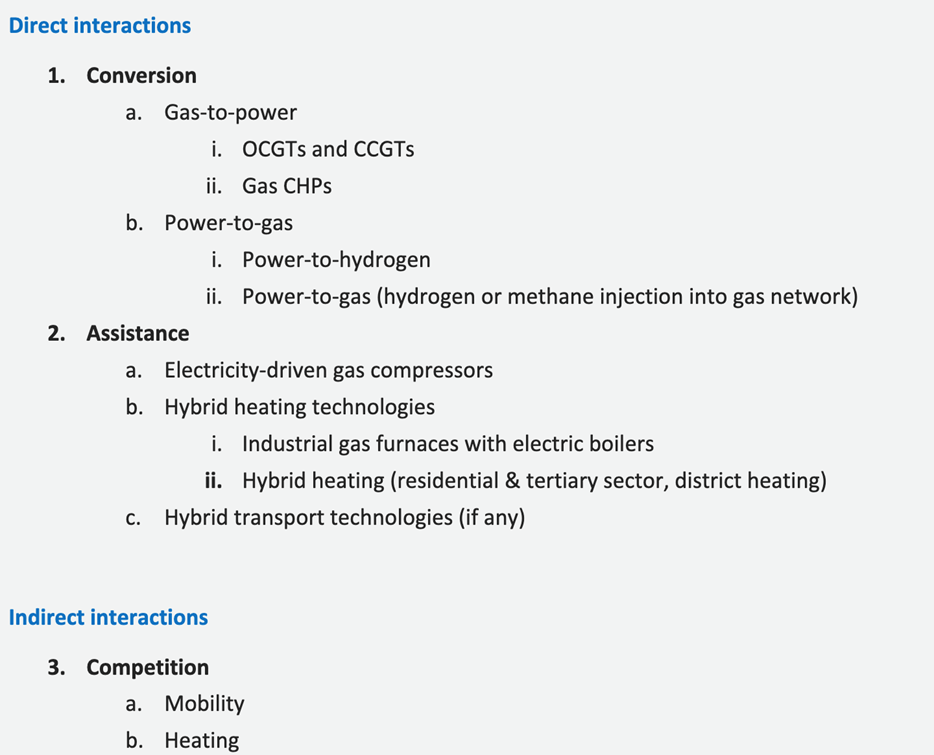

Toute l’idée du système réside dans la multiplication des interactions entre électricité et gaz, tout en développant les capacités de stockage et de flexibilité (fig 4). La flexibilité électrique, notion abordée dans l’article précédent, nécessite à elle seule un article complet, afin que le lecteur comprenne bien les tenants et aboutissants dernière cette notion essentielle du marché européen de l’électricité.

Cet ensemble de scénarios se développent de manière formelle depuis 2018. Cependant l’idée énergétique européenne fait son chemin depuis la création par les USA en 1951 de l’UCPTE, ancêtre de l’ENTSOE.

On pourrait croire que la transition énergétique est une évolution qui va entrainer l’Europe vers un monde sans émission de CO2 et sans gaz. Il n’en n’est rien. Le plan réel de l’UE n’est pas de faire un monde sans gaz, mais plutôt de faire coïncider le marché de l’électricité avec celui du gaz. Le lecteur pourra donc se reporter à la question posée dans l’article précédent: Dans le cas de la France, quel est l’intérêt de saigner EDF et les Français pour tenter de diminuer l’intensité carbone d’une filière Edf qui est déjà très bas en carbone ? Cette question est très pertinente sachant que le plan de l’EU n’est absolument pas de se sevrer du gaz. On nous vend la transition énergétique comme un moyen de faire une économie sans CO2, alors qu’en sous-main, tout le plan de l’UE est de faire une économie électricité/ gaz.

L’autre point fondamental de ces scénarios, est qu’il faille développer les capacités de stockage et de flexibilité. Dans l’article précédent nous avons expliqué que la flexibilité était l’échelon le plus tendu pour atteindre l’équilibre Production = Consommation. Il s’agit de l’échelon le plus proche du temps réel. Et à ce jeu-là, la seule unité capable d’assurer la mission de flexibilité est l’unité thermique (Gaz/ Charbon/ Pétrole). Sachant que le plan de l’UE est de faire du Power to Gas / Gas to Power, il est évident que lorsque l’UE mentionne le développement des capacités de flexibilité, elle a bien entendu en tête le développement des capacités gaz, des hubs gaziers, des interfaces gaz/hydrogène. Derrière la notion de flexibilité se cache également le changement industriel des territoires. C’est essentiel de garder cela en mémoire : la course à la flexibilité électrique va amener un basculement complet de richesse des zones industrielles productrices (donc consommatrices) vers des zones pas nécessairement industrielles mais possédant une capacité de stockage, donc de flexibilité. L’ensemble des territoires européens seront affectés, et sortiront leur épingle du jeu ceux qui peuvent être source de flexibilité.

J’ai tenté durant les premiers articles de cette série, qui étaient centrés sur les mécanismes du marché, de montrer que l’électricité en Europe ne peut avoir de stabilité que via le gaz. Ici nous avons un scénario exposé à l’horizon de 10 ans, où le futur de l’Europe en matière d’énergie sera l’interaction entre le gaz et l’électricité. Or les pays Européens n’ont pas de gaz.

Le constat qui se pose est le suivant : l’UE a poussé tous les pays européens à privatiser leur secteur gazier. Pour ne citer qu’eux, la France a privatisé GDF, qui est devenu ENGIE. Le Danemark, a cédé sa branche pétrole et gaz à Ineos. L’ensemble des nations européennes n’a plus le monopole sur son marché de gaz intérieur. Comme le réseau électrique européen est dépendant du gaz pour assurer sa stabilité, les fournisseurs gaziers des majors occidentales ont donc en Europe un terrain de jeu parfait pour la fourniture de gaz à prix élevé, et la spéculation sur ce marché.

Ce serait le monde parfait pour tous ces industriels, spéculateurs et investisseurs de tout bord, sauf si :

- il existait un fournisseur de gaz voisin tellement grand qu’il pourrait venir lisser les prix du gaz par le volume de sa fourniture.

- il existait un fournisseur de gaz voisin désireux de participer au marché européen de l’énergie en assurant la fourniture européenne en gaz à bas coût et de manière constante dans le temps.

Mais existe-t-il un tel fournisseur ?

Nous avons vu que l’ENTSOE est juxtaposé au réseau russe IPS/UPS. Qu’en est-il donc des relations entre l’UE et la Russie?

Les relations entre l’UE et la Russie

Le 11 Novembre 2002 s’est tenu le EU-RUSSIA summit. Durant ce sommet, a été édité entre autres, le 3ème rapport d’avancement du EU-RUSSIA Energy Dialogue. Ce dialogue sur les questions énergétiques a été mené par le Vice premier Ministre Russe Mr Victor Khristenko et par le Directeur Général de la Commission Européenne Mr François Lamoureux. Ce rapport est très intéressant à lire, car il traite de l’ensemble des questions auxquelles nous sommes aujourd’hui confrontées.

Dans le point 3 de ce rapport: ALLEGED LIMITATION ON EU IMPORTS OF FOSSIL FUELS, il est mentionnée la chose suivante: « Russia asks for an indication that the EU’s policy of opening up the electricity and natural gas markets to competition is not being conceived in a way that would limit the presence of Russian supplies in the EU. » Dès 2002, la Russie exprimait déjà son souhait à ce que la politique Européenne d’ouverture du marché du gaz et de l’électricité à la compétition ne se fasse pas au dépend des fournisseurs Russes.

Dans le point 4 de ce rapport, LEGAL SECURITY FOR LONG TERM SUPPLIES, on peut lire: « Russia believes that the conclusion and implementation of long-term gas supply contracts do not contradict Community law. » Dès 2002, la Russie informe donc qu’elle croit que l’établissement du contrat de fourniture de gaz à long terme ne contrevient pas aux lois de la communauté européenne. La Russie se pose donc comme un fournisseur de gaz stable et fiable pour l’Europe.

Dans le point 8 de ce rapport, INTERCONNECTION OF ELECTRICITY NETWORKS AND TRADE IN ELECTRICITY, il est écrit: « Technical studies will be initiated to examine the physical requirements for interconnecting the networks, involving the Union for the Co-ordination of Transmission of Electricity (UCTE) from the EU and the Unified Power System/Interconnected Power System (IPS/UPS) from Russia. The Trans-European Networks (TEN’ s) will contribute to these studies. Russia believes that a synchronous operation is the best technological solution. » Dès 2002, la Russie indique donc qu’elle est prête à envisager l’interconnexion des réseaux électriques UCTE et IPS/UPS, et que la solution réside dans la création d’un système synchrone.

Tout le rapport est à lire bien entendu, car il traite de nombreux points qui éclairent par leurs nuances et subtilités les positions de l’UE et de la Russie vis à vis de l’énergie. La Russie s’est donc positionnée dès 2002 comme un partenaire fiable et volontaire vis à vis de l’UE, autant pour la fourniture de gaz que pour l’établissement d’un réseau électrique synchrone.

Il est intéressant de noter que 20 ans plus tard, le synchronisme UCTE- IPS/UPS voulu par la Russie n’a pas été réalisé. Alors que dans le même temps, l’UCTE a réussi son synchronisme avec les états Baltes ainsi que l’Ukraine et la Moldavie de manière éclair suite aux différentes crises orchestrées par les Etats Unis d’Amérique. Il est également intéressant de noter que 20 ans plus tard, la Russie n’est plus considérée comme un fournisseur fiable de gaz pour l’Europe, alors que l’UE a besoin de gaz.

Impossibilité de la juxtaposition des 2 marchés

Maintenant essayons de comprendre pourquoi la Russie nous est présentée comme l’ogre à abattre. Pour cela, il faut se pencher sur les choix politiques faits en matière d’énergie par les différents pays. Nous avons vu que le Danemark avait privatisé l’intégralité de la filière électrique à partir de 2005, et qu’il a cédé sa branche pétrole et gaz à un groupe chimiste Britannique.

Pour la France le cas est similaire, car la tout membre de l’UE est soumis à la même législation européenne. En 2006, la privatisation de GDF est votée à l’assemblée nationale. Elle sera effective en 2008 avec la fusion GDF/Suez. Depuis lors le groupe est devenu ENGIE. On remarquera que dans le cas du Danemark, comme de la France, c’est le gouvernement en place qui a acté via le parlement la privatisation du secteur gazier. Le lecteur doit comprendre que si l’UE est l’ennemi de l’extérieur, l’ennemi de l’intérieur est représenté par cette caste de politiciens de carrière qui, de l’extrême droite à l’extrême gauche, nous disent qu’il faut faire l’Europe. Entre faire l’Europe ou faire la France, il faut choisir, mais on ne pourra pas avoir les 2.

Il est d’ailleurs intéressant de soulever cette question : Pourquoi des pays ayant des densités de populations différentes, des tailles de populations différentes, un maillage industriel différent, doivent ils avoir la même politique énergétique? Il serait opportun de poser cette question à nos dirigeants politiques pour qu’ils nous l’expliquent…

Voici la chronologie :

- 1924: Création de la Compagnie Française des Pétroles en paiement d’indemnité de guerre par l’Allemagne à la France, avec monopole de l’état français sur les activités pétrolières.

- 1946: Création de EDF et GDF en France par la loi no 46-628 du 8 avril 1946 avec monopole d’Etat sur les activités du Gaz et de l’Electricité. Gaz de France (G.D.F) est formée par le transfert des actifs de la quasi-totalité des sociétés privées exerçant une activité de production, transport ou distribution de gaz combustible sur le territoire national. Électricité de France (E.D.F.) est formée par le transfert des actifs de 1450 entreprises de production, de transport et de distribution de l’énergie électrique sur le territoire national.

- 1951: Création par les Etats Unis, de l’UCPTE: Union pour la production et le transport de l’électricité en Europe.

- 1954 : le Traité de Rome, article 194 du TFUE, instaure une politique énergétique pour l’union européenne.

- 1954: la Compagnie Française des Pétroles (CFP) créée en 1924 lance la marque TOTAL le 14 juillet.

- 1985: La CFP devient TOTAL

- 1989: le ministère de soviétique de l’industrie gazière d’URSS devient le groupement d’état GAZPROM

- 1993: GAZPROM devient société d’état par action PAO, l’Etat Russe est actionnaire majoritaire de GAZPROM

- 1993: TOTAL est privatisée sous l’impulsion du gouvernement Balladur.

- 1996: Directives Européennes 96/92/CE du 19 décembre 1996 sur la privatisation du secteur de l’électricité et du gaz.

- 2002: Sommet Russie – EU, la Russie se positionne comme un fournisseur stable et fiable de gaz pour l’EU. La Russie s’interroge également sur le fait que les politiques européennes d’Energie soient conçues pour restreindre l’accès du marché Européen de l’énergie à la Russie.

- 2003: Directives Européennes 2003/54/CE du 26 juin 2003 sur la privatisation du secteur de l’électricité et du gaz.

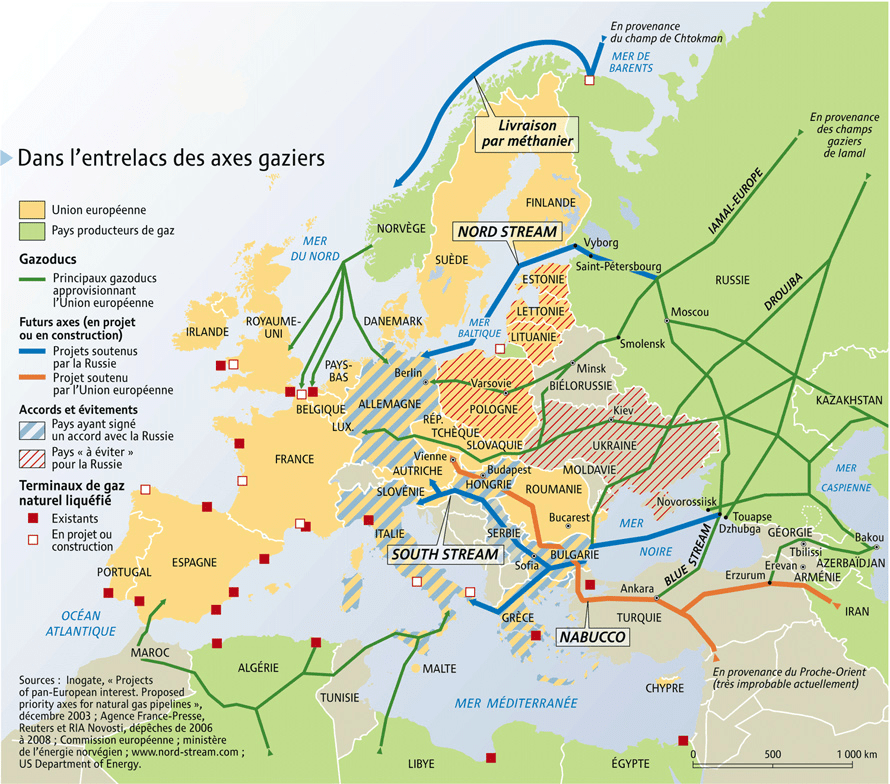

- 2005: début des travaux du pipeline Nord Stream par GAZPROM.

- 1er janvier 2006 : fin des subventions Russes au gaz Ukrainien, en l’alignant au prix du marché. Accusation par la Russie de prélèvement illégaux effectués par l’Ukraine sur les livraisons dues à l’Europe. Coupure de la livraison de gaz vers l’Ukraine et l’Europe par Gazprom.

- 3 janvier 2006 : l’Ukraine reconnait les prélèvements illégaux et accepte l’alignement des prix du gaz conventionné au prix du marché. Gazprom recommence ses livraisons de gaz vers l’Ukraine et l’Europe. Dès 2006, la Russie défend les intérêts énergétiques européens contre le racket organisé par le gouvernement Ukrainien.

- 2007: fin du monopole de EDF et GDF.

- 2008: application du 3ème paquet d’énergie dans la législation Française

- 2 janvier 2009 : Gazprom réduit puis coupe les livraisons à l’Ukraine suite au non-paiement des factures de 2008. La Russie accuse de nouveau l’Ukraine de vol de gaz destiné à l’Europe.

- 6 janvier 2009 : plusieurs pays de l’UE n’ont pas reçu de gaz de Gazprom.

- 7 janvier 2009 : Gazprom cesse d’alimenter l’ensemble des gazoducs ukrainiens approvisionnant l’Europe, sous prétexte de vol. L’Ukraine réfute ces accusations mais refuse d’octroyer l’accès aux compteurs de gaz sur son territoire à des experts indépendants

- 2009: adoption par l’UE du 3ème paquet « marché intérieur de l’énergie », création de ENTSOE et de ENTSOG.

- En septembre 2012, la Commission européenne annonce avoir ouvert une enquête sur les pratiques commerciales de Gazprom en Pologne, République tchèque, Slovaquie, Bulgarie, Hongrie, Lituanie, Lettonie et Estonie. Elle soupçonne notamment cette société d’avoir « empêché la diversification de l’approvisionnement en gaz », ce qui constitue une restriction à la concurrence. Il est très important de souligner le sort réservé à Gazprom ainsi qu’à EDF. Etant leaders et meilleurs que tous les autres concurrents leur offre est imbattable donc empêche de facto la concurrence.

- En avril 2015, la commission Européenne envoie à Gazprom une notification des griefs, c’est-à-dire un acte d’accusation pour violation de la loi antitrust.

- Avril 2018: début des travaux de Nordstream 2

- 2019: Arrêt des travaux de Nord Stream 2 sous sanction des USA

- Septembre 2021 : reprise des travaux de Nord Stream 2

- Février 2022 : Olaf Scholz arrête le processus de certification de Nord Stream 2 car la Russie reconnait l’indépendance de 2 républiques indépendantes en Ukraine.

- 1er mars 2022 : Nord Stream 2 SA dépose son bilan suite aux sanctions allemandes et américaines.

- 2 septembre 2022 : Gazprom annonce la reprise du transit sur Nord stream 1 qui avait été diminué durant l’été.

- 26 septembre 2022 : les 2 gazoducs Nord Stream subissent un attentat.

=> bilan des guerres mondiales de 1914 et 1939: la France crée un monopole d’état sur le Pétrole, le Gaz et l’Electricité. Des 2 évènements les plus traumatiques du XXème siècle résulte la création de trésors industriels nationaux: TOTAL / EDF/ GDF

=> bilan pour la France des changements survenus entre 1993 (traité de Maastricht) et 2009 (3ème paquet énergie) : L’état Français se désengage de ces 3 fleurons nationaux que sont TOTAL, EDF, GDF. Pire encore, durant cette période, il n’y avait pas en France de ministère dédié aux questions énergétiques, comme si le gouvernement permettait le sabordage des forces vives du pays.

=> bilan pour la Russie des changements survenus entre 1989 et 2015 : L’état Russe a augmenté sa participation dans le capital de Gazprom et a indiqué vouloir participer à l’Europe de l’énergie en étant un fournisseur de gaz fiable tout en étant un acteur de l’interconnexion des réseaux électriques UCTE- IPS/UPS

=> bilan pour l’Europe des changements survenus entre 1954 et 2009 : l’Union a réussi à imposer aux états membres l’adoption des lois relatives à la libéralisation du marché du gaz et de l’électricité.

Il est crucial de comprendre ici qu’il y a incompatibilité entre la juxtaposition de ces 2 réseaux énergétiques:

- Le réseau Russe, national, porté par Gazprom et par les immenses réserves russes en Gaz

- Le réseau Européen, privé, porté par une multitude d’intérêts spéculatifs ne possédant aucune réserve de Gaz.

C’est pour cela que l’on assiste aux évènements actuels de « mise au ban des nations » de la Russie par les USA et l’UE. Les intérêts économiques sont trop divergents pour être conciliables. Il faut vraiment comprendre que depuis 1951, il y a une politique européenne en matière d’énergie qui tend à privatiser le réseau de l’électricité pour peu à peu rendre le fonctionnement du marché de l’électricité spéculatif et compensé par le gaz.

Le bras armé pour cette spéculation est le couple éolien/gaz. Donc la spéculation est intéressante si les marchés de l’électricité et du gaz ne sont pas régulés, et si les fournisseurs de gaz peuvent jouer librement sur le marché du gaz. A l’intérieur du marché, EDF qui possède un parc nucléaire et hydro-électrique qui assure des prix stables à la France et qui peut exporter son électricité aux voisins. Il convient donc de détruire EDF. A l’extérieur du marché, se trouve le géant Russe désireux dès 2002 d’être un partenaire de 1er ordre pour l’UE, avec des réserves de gaz si grandes qu’elles peuvent subvenir à bas prix à la demande en gaz de l’UE. C’est une chose que l’ensemble de la filière énergétique européenne ne peut accepter car la base de leur business plan provient justement de la spéculation sur le marché du gaz.

IL Y A ANTAGONISME entre les plans spéculatifs des sociétés privées européennes n’ayant aucune réserve de gaz et la politique énergétique portée par la Russie qui possède les plus grandes réserves de gaz au monde. Ces deux mondes ne peuvent à l’heure actuelle se rejoindre, sauf si l’UE accepte de réformer son secteur de l’énergie dans le sens de la stabilité des prix de l’énergie. Si l’UE accepte son erreur, et change de politique énergétique pour la calquer sur ce que faisait EDF par le passé, alors l’UE aura à l’intérieur de ses frontières un marché de l’électricité stable et abondant, dont seulement 5% de la production électrique serait liée au gaz pour assurer l’équilibre production = consommation.

Il faut comprendre que l’on a plusieurs décennies d’achats industriels, de fusions-acquisitions, de transferts d’actifs provoqués par les pays européens, afin de faire fonctionner ce marché de l’énergie. Toute personnalité politique, médiatique, industrielle ou financière qui proclame « il n’y a qu’à sortir du marché européen de l’énergie » vous ment. Des puissances économiques, politiques, industrielles et financières sont en action depuis 1951 pour arriver à l’avènement de ce marché. Ce n’est pas pour permettre plus tard aux membres de l’UE de quitter ce marché s’il ne leur convient plus. L’Espagne et le Portugal ont obtenu une dérogation temporaire qui arrive à échéance en 2024. Sera-t-elle prolongée ? Ces pays sont toujours liés au marché européen de l’énergie.

L’unique moyen de quitter le marché européen de l’énergie est de quitter l’Union Européenne.

Réflexion générale sur le libre-échange et l’économie de marché

Nous avons tenté de montrer que l’UE asservissait les nations européennes par son marché de l’énergie, avec le concours des leurs dirigeants, ennemis de l’intérieur chargés d’appliquer les exigences de l’UE. Chaque pays possède sa petite spécificité, en France c’est notamment l’ARENH. C’est finalement en soumettant la nation aux règles européennes, que l’état national permet aux ennemis de l’intérieur comme de l’extérieur de provoquer la gabegie sur les marchés internationaux, tout en supprimant les marges de manœuvre aux nations gouvernées.

Lorsqu’un pays voit son énergie être saignée ainsi par les nombreux groupes internationaux, son avenir ne peut être radieux. Or l’état français est à la manœuvre de ce processus. On ne peut s’empêcher d’établir un lien direct avec la société d’état danoise DONG qui a vendu l’ensemble de la filière pétrole et gaz danoise à un groupe privé britannique. L’exemple du Danemark est essentiel, car il montre bien qu’à partir du moment où une société d’état commence le processus de privatisation du secteur de l’énergie, alors la nation qui était exportatrice nette d’énergie devient importatrice nette d’énergie.

Cette réflexion importation / exportation peut être faite sur de nombreux sujets. Les nations européennes se retrouvent importatrices nettes de nombreuses denrées (textiles, céréales, bovins, ovins, composants électroniques, produits chimiques, métaux, plastiques, céramiques, médicaments, munitions…). En organisant le libre échange l’UE a amené les fournisseurs à préférer s’approvisionner sur les marchés internationaux plutôt que sur le marché national. Cela a une conséquence majeure. Les filières nationales de tout type ont vu leur production réduite, faute de compétitivité, jusqu’à disparaitre. Il en résulte la fermeture des exploitations agricoles, des industries textiles, des industries chimiques… donc la perte d’un savoir-faire national. Deux questions doivent être posées :

- Jusqu’à quand les pays étrangers voudront bien assouvir la demande française (et des autres pays européen) ?

- Jusqu’à quand la monnaie euro aura-t-elle assez de pouvoir sur les marchés pour financer ces importations ?

Ces questions sont fondamentales, car sous l’égide du libre-échange général imposé par l’UE, les pays européens sont devenus importateurs nets. Lorsqu’un pays importe plus qu’il n’exporte, de facto il créé de la dette. La dette nationale peut être compensée par divers mécanismes. Mais ce qui supporte la dette nationale, c’est la monnaie sous laquelle cette dette s’est structurée, dans notre cas c’est l’Euro. Si demain les marchés internationaux perdaient confiance en la monnaie euro, c’en serait fini de ce système d’importations massives, car les fournisseurs ne voudraient plus être payés en Euro. De plus ce système est totalement malsain, car lorsqu’un pays européen paie une importation en euro, il « exporte » de la monnaie euro, donc de la dette européenne. Jusqu’à quand les pays étrangers continueront-ils à financer la dette européenne ? Le lecteur pourra consulter la page du ministère de l’économie sur la théorie de l’avantage absolu d’Adam Smith.

On notera au passage que la Chine, la Russie, l’Iran ont largement entamé la dédollarisation de leur économie. L’euro avait donc une place à prendre comme monnaie d’échange pour les règlements internationaux. Or, avec les évènements de la guerre en Ukraine et le gel des avoirs Russes, les banques européennes indiquent au monde entier que sur directive de l’Union Européenne leurs avoirs peuvent être bloqués voire volés.

Que vont faire les financiers et investisseurs étrangers lorsqu’ils comprendront que la zone Euro n’est plus dynamique industriellement et qu’elle ne garantit plus leurs avoirs ? Ils vont arrêter d’utiliser l’Euro comme valeur d’échange, car ils auront moins confiance dans cette monnaie. Etant moins utilisée, moins échangée, moins soutenue industriellement et financièrement, l’Euro perdra de sa valeur, en plus de la confiance que les marchés pouvaient lui porter. Il est à craindre que l’Euro ne continue de dévisser sur les marchés internationaux et que l’inflation continue.

Toute personnalité politique voulant lancer un plan de relance de l’économie vous ment, car il ne saurait en être autrement que par la continuation de la récession et de l’inflation.

Combien de temps ?

Au-delà de ces considérations cruciales, combien de temps faudra-t-il à la France pour restructurer une industrie, une agriculture nationale assez robuste pour subvenir à un choc économique ? La crise covid a démontré que la France n’était plus souveraine en matière de masques. Il n’échappera pas aux lecteurs qu’un masque chirurgical n’est qu’un assemblage d’un bout de papier et d’une lanière en caoutchouc. Cette remarque peut s’étendre au gel hydroalcoolique ainsi qu’à divers médicaments. La crise covid n’était pas une crise où la nation était en mise en péril par une guerre, une guerre civile ou une épidémie de peste noire tel qu’au moyen âge. La crise covid qui a fait beaucoup de bruit pour rien, a démontré que ni la production nationale ni le marché de l’énergie n’étaient structurés pour réagir à un petit choc. Que se passera-t-il demain lorsqu’un vrai choc aura lieu ?

Combien de temps faut-il pour relancer une production d’antibiotique, de munitions, d’armements, de produits chimiques ou de produits agricoles en France ? On peut s’amuser de l’exemple d’Arnaud Montebourg qui, remarquant que la France n’était plus souveraine en matière d’amande pour la frangipane de la galette des rois, a relancé la production française d’amande. Mais combien de temps faut-il aux amandiers pour pousser ? Combien de temps faudra-t-il pour relancer les filières d’importance aussi stratégique que la filière médicaments, la filière métaux, la filière textile, la filière composant électronique ? De combien de temps disposons nous avant qu’un choc réel ne vienne mettre à terre notre économie, laissant les français avec des euros dont les marchés ne voudront plus ? Par ailleurs, combien de temps faut-il pour former des étudiants aux métiers de ces filières disparues mais néanmoins fondamentales ?

Face aux pays en croissance démographique exponentielle, le moyen immédiat pour la France de rester compétitive est de se doter d’un parc de machines-outils spécialisées pour automatiser sa production et compenser le manque de main d’œuvre qualifiée. Dans cette perspective, pour être rentable son industrie n’a d’autre choix que d’alimenter ce parc avec une électricité à bas coût. A ce jeu-là, rien n’a jamais été supérieur à EDF.

Mais privées d’une énergie bon marché à cause du marché européen, nos machines-outils ne sont pas rentables face aux autres pays. Il faut donc à l’UE une main d’œuvre bon marché pour compenser ce handicap. C’est pourquoi tous les dirigeants politiques européens (à part la Bulgarie et la Pologne) favorisent l’immigration en Europe. Ne pouvant avoir une économie qui fonctionne avec des machines-outils performantes, on va faire tourner cette économie avec une main d’œuvre immigrée à bas coût, quitte à provoquer un choc social entre les communautés.

Les perspectives pour la France et les pays européens sont mauvaises. Nous sommes importateurs net, notre monnaie perd de sa valeur car nous créons de la dette. Notre énergie coûte de plus en plus cher. Comment pourrions-nous nous en sortir ? Toute personnalité politique clamant haut et fort, qu’il va faire un plan de relance industriel vous ment effrontément. Aucun industriel ne va implanter d’industrie, de productions, dans un pays où il n’a aucune vision sur l’avenir et où à priori le prix de l’énergie ne fera qu’augmenter et dont les fruits de sa production seront payés en euro, monnaie qui perd de sa valeur et de sa crédibilité sur les marchés internationaux.

Est-il possible d’être énergétiquement souverain en étant dans l’union européenne ? De même, comme l’UE asservit ses nations aux marchés internationaux, il convient de poser la même question vis-à-vis de la monnaie. Est-il possible d’être financièrement souverain en étant membre de l’union européenne ? La question de la souveraineté énergétique ne peut être dissociée de la souveraineté monétaire. La monnaie et l’énergie étant le socle d’une nation, on peut poser une question plus générale : Sommes-nous souverains en étant dans l’UE ?

Je laisse le lecteur réécouter le discours de Charles De Gaulle du 15 mai 1962. On s’intéressera notamment à la 3ème partie de la vidéo où il identifie déjà la place d’un fédérateur supra européen. La politique Gaullienne de souveraineté nationale s’oppose à la politique européenne mondialiste depuis 1962. Les maux dont nous souffrons actuellement sont la conséquence d’une politique européenne imposée aux Français sans leur accord, par tous les dirigeants qui lui ont succédé.

Conclusion

Sous l’égide de l’UE, la France a vu ses actifs industriels énergétiques être privatisés les uns après les autres. Total est devenu Total énergie, GDF est devenu Engie, EDF a vu son activité démembrée de RTE et de ENEDIS entre autres. La politique d’indépendance énergétique de la France voulue par le général De Gaulle a été lentement sabotée.

Dans le même temps, Vladimir Poutine a lancé en Russie une politique d’indépendance énergétique sur base de celle voulue par de Gaulle pour la France. Poutine fait en quelque sorte du de Gaulle.

Sous l’égide de l’UE, l’ENTSOE dont l’ancêtre UCPTE a été créé par les USA en 1951, étudie des scénarios qui vont clairement dans le sens de la division de la France en plusieurs zones de marché, ce qui à terme entrainerait des différences de prix sur le territoire national.

Sous l’égide de l’UE les pays européen adoptent tous la même politique énergétique qui tend à donner les clefs de la stabilité du réseau électrique à la seule ressource qu’ils n’ont pas: le gaz.

Sous l’égide de l’UE, les pays européens prennent des sanctions contre la Russie qui pouvait être et qui voulait être dès 2002 un fournisseur durable de gaz, que la stratégie européenne a placé en position de seul levier pertinent pour la stabilité des réseaux d’électricités.

Sous l’égide de l’UE, la transition énergétique en marche vise à lier l’électricité au gaz: Power to Gas & Gas to Power. Toute personne croyant que la transition énergétique vise à diminuer les utilisations du gaz se trompe.

Sous l’égide de l’UE, le marché de l’énergie tend en théorie à faire baisser les prix de l’électricité avec de nombreux outils dont le Merit Order, le flow base, la bidding zone review…. Cependant nous constatons que les prix ne font qu’augmenter en pratique. Et cela ne pourra qu’être le cas tant que la proportion de renouvelable ne fera qu’augmenter dans le mix énergétique.

Sous l’égide de l’UE, le marché français qui était extrêmement performant lorsqu’il était intégré et régulé par EDF est obligé de mettre à disposition des marchés européens ses productions pour lisser l’ensemble des prix de l’électricité en Europe. De ce fait, la France contribue à faire baisser la moyenne des prix de l’électricité en Europe, tandis que les pays européens ayant des coûts marginaux de fonctionnement supérieurs à ceux de la France, contribuent à faire augmenter la moyenne du prix de l’électricité en France.

On assiste à la mise sous tutelle de notre secteur électrique par la variable gaz que nous n’avons pas, que la Russie était disposée à nous fournir mais que l’UE a rejeté. L’attentat sur le Nord Stream est fortement supposé être à l’initiative des USA. Nous assistons donc à une attaque d’un état membre de l’OTAN contre des installations énergétiques vitales d’autres pays membres de l’OTAN. Rien n’est fait pour dénoncer ces attaques. Pire, tout attaque contre un pays membre de l’OTAN devrait résulter d’une déclaration de guerre commune des membres de l’OTAN vers le pays agresseur. Au lieu de cela, nous voyons nos « élites » ramper devant l’oncle Sam.

L’économie européenne est comme un cocaïnomane : en état de dépendance vitale vis à vis du gaz.

A l’approche des élections européennes il est nécessaire d’interpeller les dirigeants politiques de tous bords pour leur demander des explications sur la situation énergétique en Europe et plus particulièrement en France. Mais aussi leur demander s’il est pertinent d’avoir de mauvaises relations avec la Russie, principal fournisseur de gaz? Quels sont les intérêts vitaux derrière cette transition énergétique qui poussent tous les médias à nous faire haïr Poutine? Et à nous pousser à détester EDF et son mix énergétique nucléaire-hydroélectricité ?

Il est grand temps de se demander si les USA, à la manœuvre depuis 1951 sur la question énergétique européenne, avaient des intérêt dans l’attentat sur Nord Stream.

Ne serions-nous pas en train de livrer une guerre pour des intérêts étrangers ?

Il ne s’agit pas ici d’encenser Poutine, mais de montrer aux Français que de Gaulle nous avait légué un patrimoine industriel et une ligne politique d’indépendance et de souveraineté qui sont battus en brèche par les financiers de tout bord depuis le traité de Maastricht. On pourra également noter que les journaux « bien-pensants » n’ont de cesse de présenter de Gaulle comme un dictateur qui a eu le tort de vouloir contrôler le marché pour assurer la grandeur de son pays, tout comme le fait Poutine en Russie ou Trump aux USA. A quand une telle personnalité politique en France ? Quels industriels et quels financiers seraient prêt à soutenir une telle personnalité ?

Nous constatons que de nombreuses personnalités politiques sont incompétentes et corrompues. Mais invoquer la corruption de nos élites sans jamais parler du corrupteur, n’est-ce pas là une manière de tronquer le débat ?

Invoquer l’incompétence et la corruption de nos « élites » les dédouanent d’une faute bien plus lourde : celle de la trahison. Cette notion sera abordée dans un prochain article dédiée à la destruction de la filière énergétique française.

Je laisse le lecteur à ces réflexions et l’invite à faire ses propres recherches.

Actuellement chargé de recherche à l'Université Libre de Bruxelles, il y traite notamment des questions sur la flexibilité des réseaux électriques.

Ping : Le pacte vert européen - STRATPOL

Bonjour,

Très bon article !

Permettez-moi d’apporter deux trois petites choses.

Juste pour rappel, dans l’histoire de Total, il y a eu le formidable cadeau (sous prétexte de soucis judiciaires) d’Elf, récemment privatisé mais où l’Etat avait gardé une « golden share » (comme on aimait bien dire dans ces temps de privatisation d’entreprises publiques dont beaucoup ont été massacrées par la suite).

En 2007, il y a aussi l’exemple de GDF montrant le recul progressif de la défense de l’intérêt collectif face à celle de l’intérêt privé.

Cette entreprise vient soit disant au secours de Electrabel Suez pour la sauver des “vilaines griffes” d’Enel, premier électricien italien. Pourtant l’absorbeur, le chevalier blanc (public) a du céder le pas à la victime Suez où son président est resté numéro tandis que le président de GDF devient numéro deux (très à l’image de ce qui s’est passé de manière générale dans la nouvelle entreprise. Ce pauvre ex-numéro un verra sa pénitence bien récompensé en passant des jours heureux comme président d’une entreprise mineure BlackRock France. Quand au big boss de BlackRock, il dispose d’entrée libre auprès du patron de l’Elysée).

Le nom de GDF disparaitra complètement en 2015 (ah ! pouah, ce mot France).

L’Etat a modifié la réglementation légale en plusieurs fois afin de privatiser à bas bruit de plus en plus cette entreprise. D’abord en diminuant le contrôle de l’EPIC GDF de 100 % de fonds publics avant 2004, puis de la SA GDF par un minimum de 70 % en 2004, puis 34 % en 2006 (30 % minimum), puis en 2014 le contrôle peut se faire en capital ou en droit de vote avec faculté de déroger à ces seuils pendant deux ans maximum. Cette faculté a été utilisée par l’état en descendant ainsi à 24 % en 2017. Les deux ans étant passés, il y a au final la loi Pacte de 2019 (élaborée en 2018).

Elle permet à l’état de se désengager totalement, sauf une action golden share normalement pour protéger les intérêts stratégiques de la nation (pour combien de temps ? très fragile face à un pouvoir politique pouvant être minoritaire).

Cependant la portée de cette action peut être revue par simple décret en Conseil d’état au minimum tous les cinq ans ou moins. Il semble que son contenu puisse être durci, mais vu la tendance générale, une simple extinction pourrait tout à fait être la fin finale. Souvent les golden share ont une durée d’existence limitée dans le temps, qui pourrait permettre à l’état via le Conseil d’état de justifier cette fin pour enfin laisser le champ à une “vraie et libre” concurrence. De plus pour rappel la CJUE cour de justice de l’UE est allergique à ce genre de méthode. Elle se fera un plaisir de la vider de son contenu en temps voulu.

De même le monopole naturel que représente GRT Gaz, qui devait être détenu à100 % à l’origine par des capitaux publics, ne l’est plus avec un actionnariat à 75 % Engie et 25 % public. Avec la rédaction de cette dernière loi, les anciens actionnaires pourront ne détenir que la majorité ouvrant la porte à une privatisation totale du GRT (les fonds publics pouvant se retirer en totalité, laissant cette seule obligation sur Engie, pouvant être elle même totalement privée à l’exception de cette fameuse action, dont le devenir est très incertain.

Doit-on dans quelques temps souhaiter la bienvenue à BlackRock ?

Enfin un dernier point touchant toujours le gaz.

En pleine guerre froide, quelques pays européens ont pris langue avec l’URSS (beaucoup plus forte, sans compter le pacte de Varsovie, que la simple Russie d’aujourd’hui et dans un environnement très tendu) pour faire venir du gaz de l’Est sur des contrats de très long terme. Bien sur, déjà à l’époque, il y a eu opposition des USA (bien plus forts qu’aujourd’hui). Les européens n’en ont pas tenu compte, bravant le risque de sanctions économiques dont les USA menaçaient ces pays.

Il y a cependant une chose qui souciait les pays européens et plus particulièrement l’Allemagne. Quand il s’est agi de déterminer le pays de transit pour le passage du gazoduc (Fraternité-Brotherhood), cette dernière n’a pas voulu qu’il passe par la Pologne, craignant des difficultés avec un tel partenaire lors des acheminements de gaz. C’est pour cela qu’il est passé par l’Ukraine (dont l’Allemagne était à cent lieues d’imaginer l’indépendance). Pourtant le trajet s’en trouvait bien rallongé.

Plus tard d’autres gazoducs terrestres ont été construits dont en Pologne, le risque étant alors réparti.

A la chute de l’URSS et l’indépendance de l’Ukraine, les problèmes de transit (vol de gaz) se sont faits voir petit à petit, mais la Russie les prenait à son compte sans que les pays européens aient à en supporter une quelconque conséquence.

Ce vol de gaz était possible grâce aux gigantesques capacités de stockage souterrain créés par l’URSS en Ukraine.

Mais au début des années 2000, cela prenait de plus en plus d’ampleur avec un pouvoir politique ukrainien commençant à montrer les dents à la Russie (c’est dans cette période que les génocidaires de la seconde guerre mondiale avec Bandera et compagnie ont été reconnus comme héros de l’Ukraine). Il y a eu à deux reprises une guerre du gaz où les européens ont pu mieux appréhender la réalité (qu’ils pressentaient déjà) des dangers liés aux pays de transit.

Bien avant le pic de production gazière en mer du nord en 2005, l’Allemagne avait besoin de retrouver de nouvelles capacités d’importation.

L’histoire s’est répétée, mais là ce n’était plus seulement la Pologne mais aussi l’Ukraine ou tout autre liaison terrestre européenne qui était à éviter et même combattre.

Nordstream a ainsi été développé en liaison sous-marine évitant consciencieusement tous les pays riverains de la Baltique. Pour NS II, il en a été de même.

Mais cela n’a pas empêché l’Allemagne de refuser à d’autres la possibilité d’une liaison terrestre dont elle ne maîtriserait pas les flux. Elle a tant fait que le projet SouthStream a été coulé. La France avait des intérêts de 10% du capital dans les deux, mais pour le Nordstream, c’était GDF Suez puis Engie avec des capitaux privés, tandis que l’autre était avec EDF à capitaux publics. Qui a gagné, est-ce les intérêts publics ou privés ? La France se plaçait une fois de plus entre les mains de l’Allemagne.

Pour revenir à l’Ukraine, pour certains acteurs, la future maîtrise des grandes capacités de stockage de ce pays doit certainement jouer sur les objectifs finals du conflit actuel.

Si la Russie perd, essayez de deviner ce qu’il adviendra de la propriété de ces actifs actuellement publics. Il faudra bien que l’Ukraine paye après tous les sacrifices que l’on lui aura fait faire.

La maîtrise privée d’un tel outil, quel rêve pour un investisseur spéculateur pouvant jouer à fonds sur la volatilité du prix du gaz face aux saisons, … .

Ping : Comment le marché européen de l’énergie nous entraine vers un choc frontal avec la Russie - Strategika

très intéressant article. De Gaulle était un national-libéral. Il travaillait avec Jacques Rueff (colloque Lippmann, Société du Mont Pèlerin), pur libéral. Il a rétabli la monnaie et les comptes-publics, liquidé l’empire colonial non-rentable (capitalisme de connivence), mis-en-place un libre-échange bien compris, provoqué un choc de compétitivité (hautes-technologies, recherche fondamentale, industrialisation de l’agriculture, éducation, culture, civilisation, etc.). N’oublions pas que le vrai nom de l’économie est “l’économie politique” (comme on disait autrefois) par opposition à “l’économie domestique”. Les lois du marché, dans l’esprit des libéraux authentiques, s’appliquent donc uniquement à la vie professionnelle et non à la vie personnelle. Les socialistes (notamment la version comtienne actuellement dominante) ont interverti les deux : mise en coupe-réglée de l’économie politique (étatisation et oligopoles) et lois du marché dans la vie privée (société du “moi je”). Marx, avec sa théorie erronée de la valeur et du surtravail, a servi de vecteur sophistique pour discréditer la séparation politique/domestique qui fonde l’économie libérale authentique et sa profonde morale d’ailleurs fondée sur la morale helleno-chrétienne individualiste (les vrais libéraux sont aujourd’hui classés libéraux-conservateurs). — Il faudrait absolument que tout patriote français s’achète et lise les Mémoires du Général de Gaulle, pour saisir la profondeur de vue à la fois (à la fois pragmatique et morale) de sa politique. Au début c’est “carnivore” à lire, mais après on s’habitue et on prend conscience que c’était une sorte de classique parmi les modernes… oui, Poutine est un de Gaulle russe… Il faut aussi prendre le temps de lire “la route de la servitude” d’Hayek et “le Mystère du Capital” d’Hernando de Soto (même si ces néolibéraux étaient critiquables par ailleurs). Et se familiariser avec les grands libéraux français qui font référence à l’international : Frédéric Bastiat, Jean-Bapiste Say, Louis Wolowski, etc. Il faut vraiment que l’opposition politique s’arrache aux socialismes (de gauche, de droite et du centre). La vraie résistance à l’impérial-socialisme c’est le libéral-conservatisme (dont l’échelle naturelle, nous concernant, est la nation). C’est une résistance non seulement économique et politique mais morale et spirituelle. — Il faut se souvenir que c’est le rapport social des nations qui produit la richesse, et non de simples additions économétriques (c’est d’ailleurs pour cela que certaines nations et certaines sont plus productives que d’autres). Evidemment, les chiffres et la statistique sont très importants. Mais l’économie est chose humaine, et déborde largement les modèles mathématiques et les additions de normes et de PIB. N’oublions jamais que les fondateurs du libéralisme étaient des moralistes, des hommes de Foi, et que le génie du capitalisme a émergé en Italie-du-Nord catholique autant qu’en Hollande protestante, hauts-lieux de la peinture renaissante, situés dans les Marches du Royaume de France. Correctement articulé entre Civitas/Domus (vie publique / vie privée), le libéralisme (économique, politique et intellectuel) est moral et rend à l’homme la souveraineté sur sa production, son destin civique et sa vie spirituelle. A part ça… merci pour votre travail !

Bonjour Monsieur,

Merci pour votre longue réponse circonstanciée.

Merci également pour votre lecture. Ces articles sont relativement longs et je vous félicite de l’attention que vous y portez.

J’ai les mémoires du général, et oui c’est un très bon livre.

Excellent article, on comprend bien mieux la soumission des gouvernements des pays européens avec les enjeux géopolitiques actuels et ce sera très difficile de récupérer notre autonomie industrielle et économique

Bonjour Hery

Merci pour votre commentaire, et votre lecture.

Notre autonomie ne peut passer que par notre souveraineté.

Et on ne peut pas être un peu souverain. Soit on est souverain, soit on ne l’est pas.

Tant que des leviers de pouvoir ne seront pas tous pas 100% en France, alors nous ne pourrons parler d’autonomie.

Ping : Comprendre le marché européen de l'énergie - suite - STRATPOL