Comprendre le marché européen de l’énergie – suite

Après avoir abordé les notions de base des mécanismes principaux du marché européen de l’énergie nous allons pouvoir comprendre l’interaction entre le réseau électrique et le marché électrique.

Zoom sur l’équilibre production = consommation

Ayant mis à jour le mécanisme de fonctionnement du Merit order, il devient aisé de comprendre pourquoi les prix de l’électricité sont autant dépendants du vent et du gaz. Tout est lié au dynamisme ou à l’inertie que met une centrale à se connecter au réseau.

Les éoliennes sont pour la plupart connectées au réseau via un variateur de fréquence. Cela signifie qu’une fois le couplage de l’unité réalisée sur le réseau, celui-ci ne voit rien d’autre que le variateur de fréquence qui délivre au réseau la tension voulue à la fréquence voulue. S’il n’ y a pas de vent, l’éolienne n’est pas découplée du réseau, car le variateur de fréquence reste connecté au réseau. Dès qu’il y aura du vent, l’électricité produite sera injectée sur le réseau.

Le solaire est généralement connecté au réseau par des onduleurs. L’onduleur va convertir la tension continue du panneau solaire en tension alternative à la fréquence du réseau. Comme pour l’éolienne, le réseau ne voit que l’onduleur, pas le panneau solaire. Donc lorsqu’il n’y a pas de soleil, l’onduleur ne transmet pas d’électricité au réseau. Dès qu’il y a du soleil, l’énergie est transmise au réseau.

Les centrales nucléaires sont des structures inertielles. La montée en puissance ne se fait pas instantanément, tout comme la baisse de régime. Il se trouve que les centrales nucléaires françaises sont modulables dans une certaine mesure, tandis que les centrales nucléaires belges ne le sont pas. Soit la tranche nucléaire délivre la pleine puissance, soit elle ne délivre pas. Le lecteur comprendra aisément que les opérateurs des centrales nucléaires ne vont pas « accélérer » puis « freiner » la centrale nucléaire au gré de la demande électrique, ou de la production éolienne ou solaire. La centrale nucléaire n’est pas l’unité utilisée pour affiner l’équilibre production = consommation.

Les centrales hydroélectriques et les stations de pompage turbinage (STEP) sont d’excellents moyens de production. Car ils sont de forte puissance, pilotables et extrêmement dynamiques. Cependant les capacités des sites hydroélectriques sont quasi au maximum. Il est difficile de recréer des centrales hydroélectriques de forte puissance.

Les centrales fossiles thermiques (gaz/ charbon/ fioul) sont de forte puissance et dynamiques. C’est l’unité parfaite pour affiner l’équilibre production = consommation. Ainsi:

- La capacité nucléaire se négocie donc pour l’essentiel sur le marché à terme

- La capacité renouvelable se négocie pour l’essentiel sur le marché Spot.

- La capacité fossile thermique ainsi que la capacité hydro-électrique se négocient sur les 2 marchés.

Il y a là un point très important à saisir. Les productions ne sont pas équivalentes vis-à-vis des marchés, car elles ne se négocient pas sur les mêmes places d’échanges. Cela est lié au dynamisme ou à l’inertie d’une unité à réagir à l’équation Production = Consommation.

Donc face à la politique européenne qui vise à augmenter sans cesse la part du renouvelable dans le mixte énergétique européen, il est clair que l’on crée un système où l’incertitude est de mise, par le seul fait de l’intermittence de la production éolienne et solaire. Cette énergie renouvelable étant négociée de facto sur SPOT, elle sera compensée de manière équivalente par le thermique sur le même marché SPOT. Donc le volume des produits spots négociés en éolien lorsqu’il y a du vent seront proportionnellement négociés en produit thermique lorsque le vent s’effacera et qu’il faudra compenser la perte de cette production par les seules unités capables de se connecter dynamiquement au réseau.

Échéance de marché

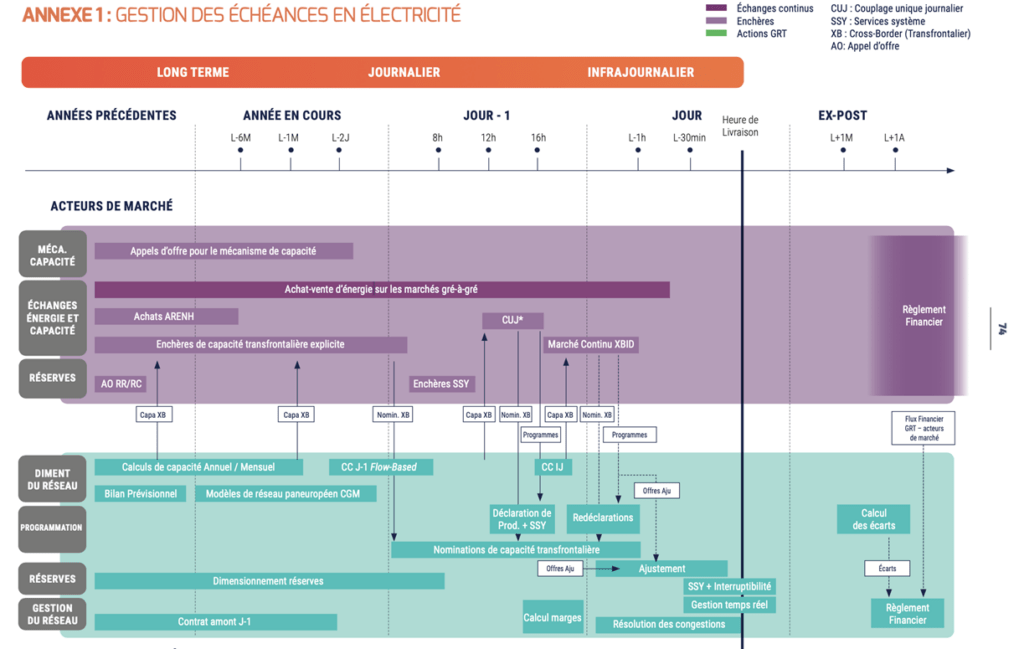

Pour « assurer le fonctionnement du marché de l’énergie » tel que mentionné dans l’article 194 du TFUE, nous avons vu qu’il fallait provoquer de l’instabilité au niveau de l’offre et de la demande. Le vent est l’arme n°1 des marchés pour y parvenir. Aussi les enchères se déroulent sous la forme suivante (fig 1):

Avant toute chose, il faut regarder l’échelle du temps en rouge. Elle commence plusieurs années avant le jour de consommation, pour arriver au jour de consommation. La notion temporelle est très importante.

Il y a un vrai parallèle entre les acteurs du marché (en violet) et le dimensionnement du réseau (vert). Les gestionnaires de réseau font ce que l’on appelle un calcul de capacité annuel et mensuel de leur réseau. Ils déterminent quelles seront les productions et les lignes disponibles au niveau du réseau de transport (400kV, 225kV, 120kV) pour les faire transiter. Puis ils dimensionnent ce que l’on appelle les réserves, qui représentent les marges sécuritaires nécessaires pour subvenir au manquement éventuel d’un ou plusieurs producteurs le jour J. Et dans le même temps, le marché lance des appels d’offre pour le mécanisme de capacité sur les produits à terme (entre plusieurs années avant et la livraison en J-2). De même en accord avec les calculs de capacité des différents réseaux nationaux, sont lancées les enchères marché pour l’obtention des capacités transfrontalières explicites. Pour faire simple, le calcul de capacité sert aux gestionnaires de réseau (Rte, Elia, Amprion…) à vérifier sur leur réseau intérieur ce qu’ils ont de disponible à proposer au marché.

Pendant plusieurs années, il y a eu en Europe différentes méthodes de calcul des capacités. Dans la zone CEE (Central East Europ) c’est le mécanisme de Net Transfert Capacity qui était utilisé. Tandis que dans la zone CWE (Central West Europ) c’est le mécanisme de Flow base Capacity qui était utilisé. En juin 2022, il y a eu couplage des 2 régions, CEE & CWE, autour d’un seul et même mécanisme d’échange : le Flow base. Ce couplage de CEE & CWE autour du flow base est un des mécanismes fondamentaux qui structure le marché européen de l’énergie. Le lecteur pour creuser la question en étudiant entre autres ce document de ELIA, TSO de Belgique.

Dans ce document il est clairement indiqué que « l’utilisation des interconnexions entre pays de la CCR peut être maximisée de façon sûre et les différences de prix entre tous les États membres de la CCR sont nivelées. » Par CCR, il faut comprendre “capacity calculation region”. La notion géographique est très importante.

Dans l’article précédent, nous avons longuement présenté le MERIT ORDER qui a pour objectif de mettre sur le marché les productions par ordre croissant de coût marginal de fonctionnement. Un zoom sur le mixte énergétique de la France, de l’Allemagne, de la Belgique et de l’Italie, a montré que les pays voisins de la France avaient entre 35% et 45% de leur production électrique qui provenait du thermique (gaz/ charbon/ fioul). Ces unités ont le coût marginal le plus élevé de l’ensemble des productions électriques. Sachant que la France n’a que 7% de sa production qui provient du thermique, il est simple de comprendre pourquoi le marché Européen ne pourra jamais être plus compétitif que ce que n’était le marché Français. La raison à cela provient justement du mécanisme capacité et du Flow Base, les autres pays membres de la CCR ayant des coûts marginaux fixes supérieurs à ceux de la France.

Elia nous assure également la chose suivante : « in fine, la méthodologie flow-based sera adoptée pour les horizons long terme, intraday et d’équilibrage. Ce sera également le cas pour une approche coordonnée en matière de gestion des congestions réseau » Cela signifie que l’influence du flow base se fera ressentir sur toutes les échéances du marché. Les produits à terme et les produits spot seront sous influence du flow base. Cela signifie pour le consommateur français que l’ensemble des échéances marchés (à terme et Spot) seront liées au flow base qui à priori ne peut être que défavorable au marché français, puisqu’il permet de « niveler les prix entre les pays » en juxtaposant les productions français bon marché aux productions étrangères plus chères. Donc à priori l’horizon ne va pas s’éclaircir pour le consommateur français. On notera avec ironie l’affirmation suivante de ELIA : « Ce mécanisme (flow base) plus efficace optimise les échanges commerciaux d’électricité transfrontaliers au sein de la région Core, renforçant ainsi le bien-être socioéconomique. » Nous pouvons constater que depuis 2022, il y a eu effectivement un vrai renforcement du bien-être socioéconomique européen, puisque l’Europe tout entière est rentrée en récession…

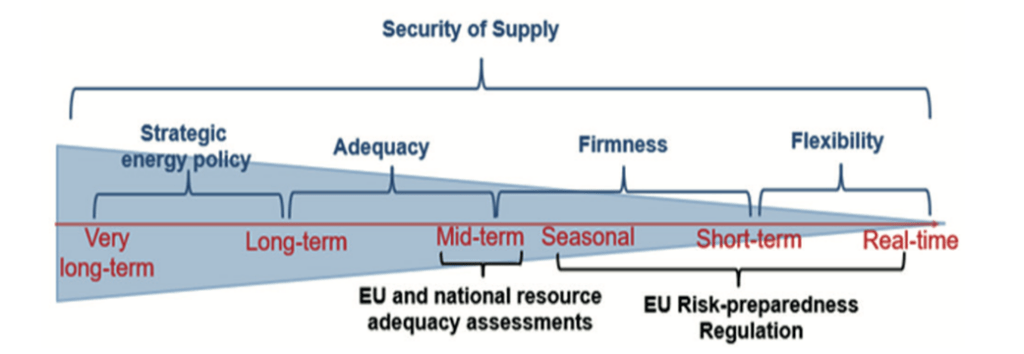

Sécurité d’approvisionnement du réseau

Maintenant regardons ce que ces échéances de marché ont comme conséquences sur les échéances réseaux. Entre les contrats à long terme et le jour de consommation, il y a différents échelons de sécurité d’approvisionnement. Bien entendu plus on se trouve proche de l’instant de consommation, plus les potentiels bénéfices sur le marché sont élevés, mais également plus grands sont les risques sur le réseau.

Nous distinguons 4 niveaux de sécurité d’approvisionnement: (fig 2) Tous ces niveaux de sécurité d’approvisionnement correspondent à une échéance temporelle. Cette échéance temporelle est la même que celle dont on a parlé sur le figure 1. On se place par rapport au jour J de la consommation. Des échéances réseaux ont donc lieux à différents moments et s’échellonnent entre le Very long Term (3 ans avant le jour J), le Long Terme (2 ans avant le jour J), le Mid Term (1 an avant le Jour J), le seasonal (9 mois/ 6 Mois/ 3 mois / 1 mois avant le Jour J), le short term (1 semaine à 1 jour avant le jour J), et le Real Time qui correspond au moment où la production DOIT être égale à la consommation.

- Strategic Energy Policy: Politique de stratégie énergétique

- Adequacy: Adéquation

- Firmness: sureté

- Flexibility : flexibilité

De tout temps, l’équilibre réseau production = consommation se réalise au niveau du temps réel. C’est cet équilibre qui est constamment contrôlé par les gestionnaires de réseau pour éviter tout risque de décrochage pouvant mener au blackout. Ce contrôle réseau se fait par un monitoring en temps réel de la fréquence du réseau. C’est une déviation de la fréquence qui indique s’il y a surproduction ou sous production par rapport à la consommation. Le dernier échelon de la sécurité d’approvisionnement est nommé la flexibilité.

Maintenant comparons 2 mix énergétiques :

Au plus bas de son tarif historique, EDF assurait sa production électrique avec 80% de nucléaire, 15% d’hydro-électrique et faisait l’équilibre production = consommation avec les 5% de thermique restants. De ce fait, seul 5% de la production était potentiellement échangeable au niveau de l’échelon flexibilité.

En 2023, la perspective 2030 de l’UE a été définie pour assurer 45% de la production électrique via des énergies renouvelables. On notera au passage que l’UE veut mettre en place des mesures pour soutenir la filière éolienne. Le temps des subventions aux énergies renouvelables n’est donc pas révolu. 45% de la production électrique via des énergies renouvelables signifie qu’une partie très importante de l’électricité produite (40% peut être) sera produite via éolien et solaire. Donc on doit s’attendre à ce que 40% de la production soit échangée au niveau de l’échelon flexibilité.

Nous sommes en train de créer collectivement un système énergétique extrêmement tendu qui laisse peu de place aux incertitudes et accidents réseaux. Est-ce qu’un tel système est robuste ? Seul le temps nous le dira. Une chose est sûre : avoir 40% de sa production électrique négociée au niveau de la flexibilité est plus risqué que d’en avoir 5%.

Les gestionnaires de réseaux électriques possèdent 49% de la bourse EPEX – SPOT. L’électricité négociée à l’échelon de la flexibilité est une électricité intégralement de produit SPOT. Deux questions se posent :

- N’y a-t-il pas un conflit d’intérêt des TSOs (gestionnaires de réseau de transport d’électricité) vis-à-vis de leur mission qui est d’assurer la stabilité et la sécurité du réseau, mais qui obtiennent une part substantielle de leur rémunération du fait de gérer leur réseau sur l’échelon le plus tendu de la sécurité : la flexibilité ?

- N’y a-t-il pas conflit d’intérêt des TSOs à voir leur bénéfice augmenter à mesure qu’augmente la quantité d’électricité négociée sur le marché SPOT et donc gérée à l’échelle de la flexibilité sur le réseau ?

- Les TSO eux même ne sont il pas à la manoeuvre pour pousser à l’intégration massive des énergies renouvelables, puisque ces mêmes énergies sont sources de revenus pour eux? N’y a-t-il pas conflit d’intérêt des TSOs à vouloir favoriser un type de production par rapport aux autres?

Nous sommes donc passés d’une situation où notre équilibre électrique était assuré à 95% au niveau de sécurité situé entre l’adequacy et la firmness, à une situation où 40% de notre équilibre électrique est assuré au niveau de sécurité de la flexibilité au plus proche du temps réel. Quel a été le bénéfice pour la France ?

Actuellement le système européen permet, en augmentant la part du renouvelable, d’augmenter la part donnée au thermique afin d’assurer l’équilibre production = consommation. Concrètement, la production s’ajuste à chaque instant à la demande. Le prix de gros de l’électricité est déterminé, dans l’Union européenne, par les coûts de la dernière centrale appelée pour assurer l’équilibre entre l’offre et la demande. Le gaz est une énergie flexible et aisément mobilisable, de plus la place du gaz sur le Merit order est avant celle du charbon (nous préciserons ce point dans le prochain paragraphe). De ce fait l’équilibre entre offre et demande d’électricité est souvent réalisé par un recours au gaz.

En conséquence, les prix du gaz ont fortement tiré les prix européens de l’électricité à la hausse en 2022.

Et plus la part de renouvelable augmentera, plus le recours au gaz augmentera pour compenser son intermittence.

Faire du renouvelable c’est faire du thermique, donc du gaz. Faire du renouvelable c’est augmenter la proportion d’électricité négociée au niveau de la flexibilité, c’est-à-dire au niveau de l’échelon le plus tendu pour la stabilité du réseau.

Faire du renouvelable c’est donner au gaz la clef de la stabilité du réseau électrique, ressource qu’aucun pays européen ne possède.

D’un point de vue stratégique, nous avons vu mieux par le passé avec la politique de souveraineté et d’indépendance énergétique voulue par le général de Gaulle.

D’un point de vue économique, nous avons vu mieux par le passé avec la politique des prix bas négociés et garantis par EDF.

L’ARENH dans tout ça

Avant toute chose qu’est ce que l’ARENH? L’acronyme signifie: Accès Régulé à l’Électricité Nucléaire Historique. Le lecteur trouvera sur le site de la CRE la définition et son origine : la loi NOME de 2011.

On constate sur la figure 1, que l’achat de l’ARENH se déroule plusieurs années à 9 mois avant le jour de livraison de l’énergie. La façon dont l’ARENH est « négocié » sur le marché européen est assez complexe. Pour tenter de dénouer cet imbroglio la CRE précise : « Ce dispositif permet aux fournisseurs alternatifs, depuis le 1er juillet 2011 et jusqu’au 31 décembre 2025, d’accéder à un prix régulé, à l’électricité produite par les centrales nucléaires historiques d’EDF situées sur le territoire national et mises en service avant le 8 décembre 2010. Les volumes d’ARENH souscrits par les fournisseurs alternatifs ne peuvent excéder 100 TWh sur une année (hors fourniture des pertes aux gestionnaires de réseau), soit environ 25% de la production du parc nucléaire historique. »

Cela signifie que les fournisseurs alternatifs peuvent accéder à un prix régulé, et cela jusqu’en 2025 à 25% de la production nucléaire de EDF. Nous avons expliqué longuement les mécanismes complexes qui sous-tendent le marché l’énergie en Europe. EDF a eu l’obligation d’arrêter ses tarifs régulés vert et jaune en 2016 pour ses clients, donc sur le marché de détail, tandis que sur le marché de gros les mécanismes du marché tendent finalement à l’augmentation des prix. Les prix du marché au détail d’EDF étaient moins chers que les prix actuel du marché de gros. Ce qui en soit est une aberration car les prix aux détails sont sensés être plus chers que les prix de gros.

Pour clarifier les choses, les consommateurs français ont vu leur relation privilégiée avec EDF être détruite, car l’opérateur historique n’avait plus le droit de proposer des tarifs régulés à ses clients sur le marché de détail. En parallèle les fournisseurs alternatifs peuvent quant à eux bénéficier, dans la limite d’un certain volume, d’une électricité d’EDF au tarif régulé de 42 €/MWh depuis le 1er janvier 2012. Comment sommes-nous arrivés à la situation où le marché de l’énergie, dit libéral, propose 25% du volume d’électricité produite par le plus gros producteur européen à prix régulé ? Est-ce cela le libéralisme ?

Les fournisseurs d’énergies alternatives s’approvisionnent sur le marché de gros et fournissent aux clients, de facto, des productions soumises à la concurrence européenne (donc plus chères que les productions d’EDF via le Merit Order). On notera l’aberration d’un tel système qui fait que EDF n’a même pas pu, pour 25% de sa production, compter sur l’augmentation des prix de l’électricité de 2020- 2021-2022 sur le marché de gros alors que les fournisseurs bénéficiant de l’ARENH ont pu quant à eux proposer ensuite ces volumes sur le marché de gros. Depuis 2010, EDF ne peut donc proposer sur le marché de gros que 75% de son électricité. Cette situation est d’autant plus effarante qu’en 2022 le prix de gros a atteint le seuil de 1000€/MWh, à comparer aux 42 €/MWh du tarif régulé de l’ARENH.

Donc EDF ne peut plus proposer de tarif régulé au détail pour les consommateurs Français. Les Français sont obligés de passer par des fournisseurs s’approvisionnant sur un marché de gros européen qui ne peut être que moins compétitif que le marché national français lorsqu’il était géré à 100% par EDF. Et tous ces mécanismes européens de marché et d’ARENH sont présentés aux contribuables français comme une bonne chose, visant à l’intégration européenne, à l’équité socio-économique, au développement durable. Sachant que depuis juin 2023 l’état est actionnaire à 100% d’EDF la société nationale est donc financée par le contribuable français.

Est-il normal que les contribuables français financent par leurs impôts le fonctionnement d’EDF alors que celle-ci est obligée de vendre son électricité à prix régulé à des fournisseurs privés qui vont la refacturer aux consommateurs français ? J’ai beaucoup de mal à comprendre ce libéralisme qui consiste à transférer l’argent public dans des entreprises privés pour permettre ensuite à ces mêmes entreprises privées de rançonner le consommateur…

Il y aurait beaucoup à dire sur l’ARENH, mais ce n’est pas le but de cet article. Jetons néanmoins un œil sur la liste des bénéficiaires jouissant d’un accord-cadre avec EDF pour s’approvisionner sur les volumes disponibles de l’ARENH. Nous pouvons constater que parmi eux se trouvent entre autres :

- Toute une série de sociétés de gaz : GAZ DE BARR, GAZ DE BORDEAUX, Gaz de Paris, Gazel Energie Solutions, GAZELEC de PERONNE, GAZENA, GEDIA SAEML, Gedia Energies et Services, Gaz et Electricité de Grenoble, GEG Source d’Energies

- Une ribambelle de producteurs d’ENR et de sociétés d’intégration d’ENR.

Nous remarquerons que le Couple Gaz&ENR s’entend très bien lorsqu’il s’agit de s’approvisionner en Nucléaire chez EDF, qu’ils n’ont de cesse de dénigrer en finançant des campagnes médiatiques contre le nucléaire. De même nous remarquerons que le couple Gaz&ENR est le pilier central de la spéculation sur la denrée électricité qui s’entend très bien pour s’approvisionner à prix régulé sur de l’électricité nucléaire, pour se permettre ensuite de vendre leurs productions à prix non régulés. Il y a ici un cynisme sans nom de l’application des règles du marché de l’énergie. Jusqu’à quand les Français vont-ils se laisser rançonner de la sorte ?

Mais l’aberration de l’ARENH se s’arrête toujours pas là. En effet parmi les bénéficiaires de l’ARENH nous trouvons toute une série de sociétés étrangères. Citons quelques exemples pour le plaisir :

- Eni gas & power France SA (Italie) ,

- ENOVOS ENERGIE & ENOVOS Luxembourg (Luxembourg)

- MET Energie France, (Suisse)

- VATTENFALL ENERGIES, VATTENFALL EUROPE SALES GmbH, (Suède)

- ArcelorMittal Energy SCA, (Luxembourg)

- Iberdrola Cliente, Iberdrola Energie France, Iberdrola Generación España, (Espagne)

- Octopus Energy France, Octopus Energy France Business, (Angleterre)

- Shell Energy Europe BV, Shell Energy Europe Limited (Angleterre)

On comprend mieux ce qu’entend l’état français dans l’application de la loi NOME: Tout fournisseur alternatif peut s’approvisionner sur l’ARENH. Par fournisseur alternatif, il ne faut pas comprendre fournisseur d’énergie alternative, mais fournisseur autre que le fournisseur historique d’électricité. C’est ainsi que l’état Français permet à ENI, Shell, Vatenfall, Acelor Mitall, Iberdola, qui sont tous des géants internationaux de l’énergie, donc concurrents directs d’EDF, de bénéficier des 25% de la production nucléaire de EDF à bas coût. Le cynisme va encore plus loin lorsque l’on comprend que, ces mêmes concurrents vont proposer cette électricité aux français qui vont devoir l’acheter au prix du marché. Il y a donc transfert des marges de fonctionnement d’EDF à ses concurrents les plus directs, puis financement de ces mêmes concurrents par l’argent des ménages français. Il est intéressant d’entendre par médias interposés que la France est en faillite, que EDF est en faillite, et toute sorte de dénigrement à l’encontre des Français… j’aurai aimé que ces médias prêts à cracher sur la France et les Français creusent la question de l’énergie et l’expliquent aux intéressés.

Evolution du MERIT ORDER

Nous avons longuement parlé du Merit Order et de la place variable des productions dans l’ordre du Merit Order.

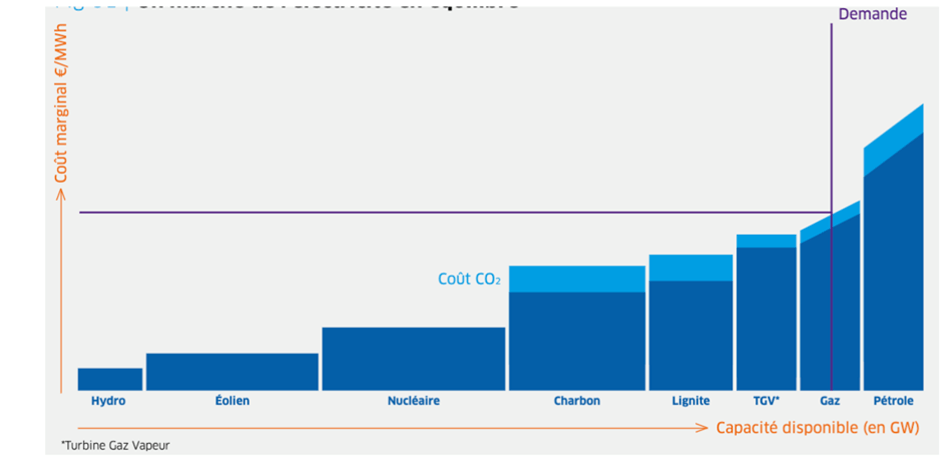

Dans un premier temps, les émissions de CO2 n’étaient pas prises en compte dans le coût marginal de fonctionnement. Le charbon étant moins cher que le gaz, il se trouvait donc placé avant le gaz dans le Merit Order. Puis la législation a changé pour prendre en compte le CO2 dans le coût marginal de fonctionnement. Le charbon émettant bien plus de CO2 que le gaz, se retrouvait donc avec un coût marginal de fonctionnement plus haut que le gaz, déplaçant par conséquent le gaz avant le charbon dans le Merit Order. Puis avec l’augmentation du prix du gaz suite à la guerre en Ukraine, le gaz s’est retrouvé plus cher que le charbon et cela malgré la prise en compte des émissions de CO2. C’est ce que nous voyons sur le graphique suivant (fig 3: source ENGIE Belgique).

A ce stade, il faut préciser plusieurs choses :

On nous vend le marché européen de l’énergie comme étant bénéfique pour l’environnement, car il est conçu pour limiter les émissions de CO2. Nous ne discuterons pas ici de la pertinence de l’analyse qui consiste à dire que les émissions de CO2 sont un problème environnemental ou pas. Ce n’est pas l’objet du document. Mais si vous pensez que le marché européen de l’énergie tend à utiliser les unités de production les plus vertueuses pour l’environnement, vous allez être déçu. Le marché européen tend à utiliser les moyens de production aux coûts marginaux les plus bas.

Si demain, les associations écologiques se lèvent et crient au scandale parce que le charbon est passé devant le gaz dans l’ordre du Merit order et que par conséquent la production électrique européenne sera plus émettrice de CO2, il n’est pas impossible de voir les Mozart de la finance et les Beethoven de l’ingénierie énergétique européen décréter qu’il faille augmenter le prix du CO2, pour rendre le charbon plus cher que le gaz. Cela aura pour conséquence immédiate de rendre le gaz et le charbon plus cher, donc de torpiller encore plus l’énergie européenne.

L’autre point essentiel à garder en tête est que le Merit order est évolutif. Soit le marché fait évoluer la place des productions, soit la législation fait évoluer la place des productions. Cela signifie que notre système énergétique est autant soumis à la législation sur le CO2 qu’au marché des ressources énergétiques et du CO2.

Les Français peuvent se demander quel est l’intérêt de voir leur marché électrique ainsi asservi aux choix énergétiques des autres pays européens. Je rappellerai q’EDF possède un parc nucléaire et hydroélectrique suffisant pour assurer 95% de l’électricité française de manière non carbonée. De ce fait seul 5% de l’électricité Française serait soumise à la loi des marchés sur le gaz, et le CO2 et à la législation sur le CO2.

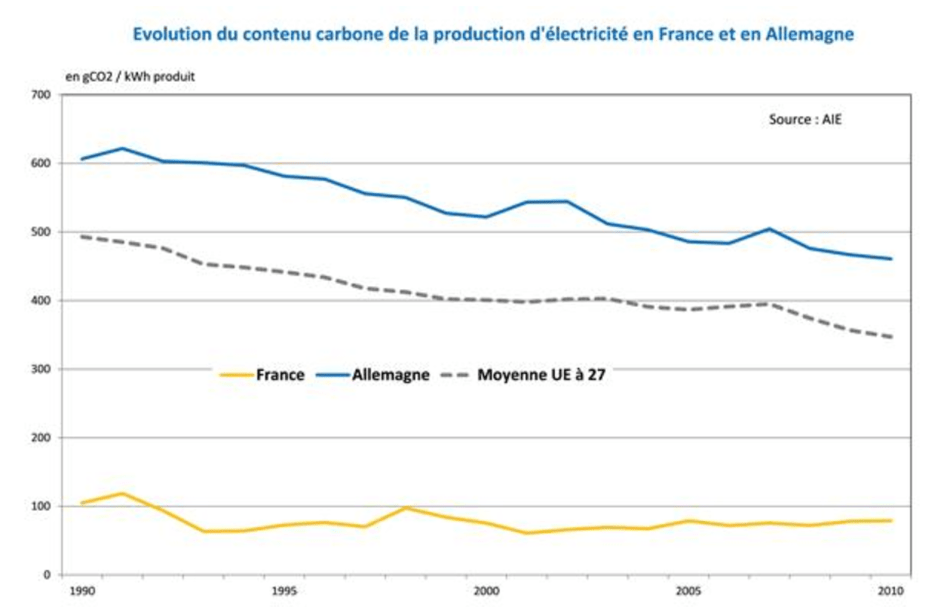

Un autre aspect fondamental à regarder est celui de l’évolution de l’intensité carbone d’un pays comme l’Allemagne sur les 7 dernières années. Nous pouvons constater que l’intensité carbone Allemande est passée de 388g de CO2/kWh en 2020, à 439g de CO2/kWh en 2021 , à 474g de C02/kWh en 2022, puis à 399G de CO2/kWh en 2023. Donc suivant la place du gaz dans le Merit order, la production électrique allemande est plus ou moins vertueuse. Il est évident que sans le mécanisme de taxation CO2, la production électrique Allemande serait bien plus carbonée, car tournée vers le charbon. On peut de nouveau se poser la question du libéralisme d’un marché où une taxe décide à elle seule de l’utilisation d’une ressource plutôt qu’une autre. Puisqu’on affirme que le cheval de bataille de la transition énergétique est la chasse au CO2 on pourra également comparer les émissions CO2 de l’Allemagne à celles de la France aux alentours de 57g de CO2 /kWh produit.

Pour conclure sur la pertinence de cette transition énergétique imposée aux Français, le graphique suivant (fig. 4) présente l’évolution de la quantité de CO2 par KWh produit. Nous remarquons que si l’intensité carbone Allemande et Européenne tend globalement à diminuer entre 1990 et 2010, ce n’est pas le cas pour la France. On constate même une légère hausse de son intensité carbone à partir de 2000.

Nous n’avons pas abordé les subventions données aux énergies renouvelables pour ne pas alourdir cet article. Cependant vous trouverez dans ce document et dans celui-ci les informations nécessaires pour comprendre les obligations faites aux français, notamment via la CSPE, de participer au financement de la filière ENR. Ce scandale, au même titre que l’ARENH, sera développé dans un futur article.

Quel est l’intérêt de saigner EDF et les Français pour tenter de diminuer l’intensité carbone d’une filière déjà si peu émettrice ?

Que le lecteur garde bien cette question en tête, notamment lorsqu’il lira la partie lié à l’ENTSOE et l’ENTSOG avec leur transition Power to Gas/ Gas to Power que nous aborderons dans l’article suivant.

Réflexions sur le marché européen de l’énergie

En résumé, nous avons montré différents mécanismes qui contrôlent et structurent le réseau électrique en Europe:

- Via le principe du MERIT ORDER, nous avons vu que les moyens de productions n’étaient pas égaux devant le marché, certaines productions ayant une primauté à injecter leur production sur le réseau comparativement à d’autres;

- Via le MERIT ORDER nous avons vu que la réglementation sur le CO2 peut tout à fait changer l’ordre dans lequel les unités de production peuvent être amenées à entrer sur le marché;

- Via le marché de gros et les produits à terme et spot, nous avons vu que les productions électriques ne peuvent pas être négociées sur les mêmes segments de marché;

- Via l’ARENH, nous avons vu que 25% de la production nucléaire du plus gros producteur d’électricité européen devait être vendue à prix fixe à ses concurrents;

- Via les mécanismes de la CSPE pour la France, nous avons esquissé les contours du financement de la filière énergie renouvelable.

A la vue de toutes ces règles, normes, mécanismes, pouvons-nous encore définir l’avènement du marché européen de l’énergie comme une démarche libérale? On nous a expliqué qu’il fallait “libéraliser” l’ancien marché de l’énergie, qu’il fallait “déréguler” l’ancien marché. Pouvons nous vraiment parler de dérégulation lorsque toute la filière croule sous des réglementations? L’UE s’est attachée à régulariser la dérégulation et cela dans un seul but, permettre à un couple d’énergie (Énergie renouvelable/ Gaz) qui est très spéculatif car variable, à se substituer au couple nucléaire et hydro-électrique qui est peu spéculatif car très stable. La transition énergétique n’est qu’un leurre pour tromper le consommateur en lui faisant croire que cette transition permettra de diminuer les émissions de CO2 . La transition énergétique est une mise en coupe réglée du réseau de l’électricité pour l’asservir à la denrée gaz. Il y a substitution de la variable d’ajustement du réseau électrique. Ce sont désormais les majors du gaz qui vont être les seuls cadors à régner sur la stabilité du réseau et à l’asservir aux aléas du marché. Comment les dirigeants français ont ils pu laisser faire cela, sachant qu’à ce jour, rien n’a jamais été plus performant dans le monde que EDF?

Nous verrons dans un prochain article les conséquences du marché européen de l’énergie sur les réseaux nationaux, notamment notre relation actuelle avec la Russie, en se penchant sur l’ENTSOE et l’ENTSOG…

Actuellement chargé de recherche à l'Université Libre de Bruxelles, il y traite notamment des questions sur la flexibilité des réseaux électriques.

Ping : Comment la Russie est devenue la 4ème puissance mondiale et ce que la France peut en tirer - STRATPOL

Ping : La flexibilité électrique : quand le marché de l’énergie impose le mode de fonctionnement de l’économie et de la société. - STRATPOL

ces aberrations si catastrophiques pour notre pays résultent de la volonté de notre ( sous ) classe dirigeante de faire passer une espèce d’intégration énergétique au détriment des intérêts supérieurs de la France .

La loi Nome , signée par Sarkozy , et tous le système du marché de l’électricité résulte de la volonté des allemands qui voyaient une concurrence déloyale dans notre prix de l’electricité en France grâce à nos centrales nucléaires .

Ping : Le pacte vert européen - STRATPOL

Ping : Le marché européen de l’électricité et du gaz : un changement de paradigme fondamental. - STRATPOL

Ping : Comment le marché européen de l'énergie nous entraine vers un choc frontal avec la Russie - STRATPOL

Bonjour Monsieur Nur,

Je vous remercie pour votre retour;

Si je peux vous être utile pour approfondir le principe de distorsion de concurrence illégale, entre consommateurs, contenu dans la construction du prix de marché pour intégrer les énergies renouvelables subventionnées, n’hésitez pas à me contacter.

Dans votre article, vous faites référence à la notion de mécanisme de capacité. Ce mécanisme de capacité est prévu dans la loi NOME de 2010. Il a fallu sept années avant sa première implémentation aux personnes chargées de le mettre en place (la loi donnait un délai deux fois plus court). Pourtant ce mécanisme ne répond que très partiellement aux besoins de la construction saine d’un système électrique.

Avant la mise en place de ce mécanisme, il était reproché aux principes de construction du prix de marché de n’offrir qu’une vision de court terme principalement axée sur le prix spot. Ce dernier n’étant plus ou moins extrapolé principalement qu’en produits annuels N+1 ou infra-annuels (N ou N+1) et très peu en horizon plus lointain comme, ne serait-ce, en N+2 ou N+3, que ce soit en produits forwards ou futures.

La production électrique est une industrie à besoin d’investissement fortement capitalistique. Le producteur demande à disposer d’une vision de long terme pour assurer le coût de maintenance, le renouvellement et/ou l’augmentation de ses moyens de production.

Si le développement des ENRs ENergies Renouvelables subventionnées, s’appuyant sur des contrats de long terme garantis par les pouvoirs public, répond à ces critères, cela n’est absolument plus le cas pour les autres moyens de productions, condamnés à mourir économiquement avec la montée en puissance des ENRs en voyant leur rémunération baisser à double titre (production se réduisant d’année en année couplée à un prix unitaire faisant de même) .

Depuis la Directive européenne de 1996, mettant en place la “libéralisation” du marché de l’électricité (refusée en 1992), la pression sur les moyens de productions s’est faite progressivement.

Apparemment sans douleur les premières années car les parcs européens de production étaient économiquement suffisamment amortis et naturellement en surcapacité pour pouvoir assurer un fonctionnement à haut niveau de sécurité d’approvisionnement.

Cela a permis, sur ces premières années de guerre commerciale, de pouvoir afficher des prix de marché défiant toute concurrence, possibles uniquement grâce à ces surcapacités naturelles et normales de moyen terme.

Les autorités européennes ont pu arguer de leur réussite par ce résultat ainsi que ceux obtenus en Angleterre où la “libéralisation” avait commencé plutôt.

Pour ce dernier pays, les résultats étaient avantageusement trompeurs pour différentes raisons n’ayant rien à voir avec une efficacité concurrentielle, bien au contraire. Le régulateur anglais avait même du bloquer le prix de l’électricité tellement la “concurrence” avait poussé les prix à la hausse, un comble pour un régulateur défendant la “libéralisation”.

A coté de ce blocage, il avait instauré un capacity payment accessible à tous les offreurs d’énergie sur le pool-bourse anglais même s’ils étaient ou non retenus par le fixing du spot.

Cela permettait aux acteurs producteurs de disposer d’une rémunération couvrant mieux les aléas de besoin de consommation en finançant mieux un taux de charge des moyens de production pouvant être volatil. C’était un ancêtre du mécanisme de capacité, il y a une trentaine d’années.

En 2005, il est atteint le pic de production de gaz européen (d’où le développement d’approvisionnement de source extra-européenne, notamment russe, Nord Stream 1 puis NS2). En même temps il est observé la montée d’abord progressive puis violente en 2008 du prix du pétrole. Celui-ci avait connu précédemment une longue période de prix bas.

Cette déstabilisation du marché (largement accentuée par la financiarisation des marchés) a poussé les acteurs du marché à demander aux pouvoirs publics français à être protégés. Le résultat est en 2010 la loi NOME.

Les deux points principaux de cette loi portent sur l’ARENH et le mécanisme de capacité.

L’ARENH permet aux fournisseurs alternatifs de disposer, à un prix garanti par la CRE, d’un accès à 100 TWh de production EDF à cout de production nucléaire.

Un petit peu d’histoire sur ce volume;

Par un hasard très certainement fortuit, cela prenait la suite des enchères faites par EDF pour des Virtuals Power Plants sur 6 000 MW (52 TWh) sur un horizon de temps pouvant aller jusqu’à N+3. Cette contrepartie avait été exigée par les autorités européennes de la concurrence à la suite de la prise de contrôle de l’électricitien allemand EnBW par EDF en 2000 et 2001 (EDF a du revendre EnBW fin 2010 aux autorités régionales, vente un peu beaucoup forcée, mais qu’EDF n’a pas du trop regretter suite à Fukushima en 2011).

Cet engagement avait été prorogé au delà de la durée initialement prévue.

Pour le volume, la CRE demandait en 2006 le doublement en puissance jusqu’à 12 GW. En énergie, cela aboutit à un volume très proche de ce que fixe la loi NOME avec 100 TWh pour les fournisseurs alternatifs en vu d’alimenter les consommateurs. Il y a été ajouté l’énergie en ruban annuel en base, correspondant aux pertes réseau des gestionnaires de réseau.

Important pour la suite et savoir comment juger de l’efficacité du mécanisme de capacité : il est aussi à noter dans cette demande de la CRE, c’est le fort allongement de l’engagement pouvant aller jusqu’à quinze années ainsi que l’essentiel de l’énergie soit placée au delà de l’année N+1, les résultats des VPPs se concentrant sur la première année.

La nécessité de la mise en place du mécanisme de capacité fait suite à la constatation que le marché de l’électricité se concentrait essentiellement sur une vision couvrant la première année à venir.

Cet horizon est très insuffisant pour planifier économiquement des investissements alors même que la production d’ENRs monte en puissance sur toute l’Europe. En conséquence le taux de charge des autres productions va être amené à se réduire d’année en année avec un prix unitaire se réduisant de même. La rentabilité et la survie des autres productions est entamée.

Pourtant il est essentiel pour la sureté du système électrique de disposer de ces moyens de production répondant à la forte intermittence des ENRs sans dégrader le bilan carbone.

Ces moyens sont principalement le nucléaire et le grand hydraulique. Les autres moyens thermiques disponibles ne permettent pas d’améliorer le bilan carbone comme constaté en Allemagne malgré un investissement colossal en ENRs couplé à un retrait de la production nucléaire.

L’abandon de l’objectif de réduction à 50 % de la production nucléaire française pour 2025 ne permet pas cependant de garantir à coût raisonnable le maintien d’une production autre qu’ENRs.

Ce mécanisme est donc essentiel.

Certes il permet aux producteurs de disposer d’un revenu complémentaire (faible).

Mais le résultat des enchères de capacité montre un horizon n’allant pas au delà de l’année N+1, soit ce qui est constaté sur le marché de l’énergie.

De par sa vision court termiste, le marché de l’énergie a échoué dans sa dimension à pouvoir structurer le système électrique de manière pérenne.

Il est trop piloté de manière déséquilibrée par les acteurs de marché coté aval (financiers, commercialisateurs ou consommateurs) aveuglés majoritairement par le seul intérêt de court terme (humainement normal dans un monde économiquement éclaté car “libéralisé”) et appelant au secours les pouvoirs publics lors des accidents de marché, très vite oubliés dès l’accident passé.

Or la réponse actuelle du mécanisme de capacité se situe exactement dans la même problématique de la pré-éminence de l’intérêt de court terme, sans demander aux acheteurs de garanties de capacité au delà de l’année.

Il devrait donc échouer dans son efficacité de saine régulation du marché de l’électricité, s’il n’est pas émis d’obligation portant sur un horizon de moyen terme et surtout de long terme par les autorités de régulation du système électrique.

Ces autorités pourront avoir du mal à avancer sur ce point du fait d’une possible guerre des régulateurs entre ceux relevant de la conduite du système électrique et de ses différents acteurs, par exemple la CRE et celle des autorités de la concurrence, la DGCCRF ou celle relevant du niveau européen.

Un exemple passé peut être donné.

Il s’agit d’une imprécision dans les textes régissant à l’origine le mécanisme d’ajustement. Cela avait généré l’exploitation “légale” d’un vol d’énergie avec les NEBs effacement en défaveur principalement d’EDF. Sur l’affaire Voltalis utilisant cette faille de réglementation, il a fallu quelques années à la CRE pour comprendre et vouloir corriger cela. Malheureusement une fois cette faille fermée par cette dernière, les autorités de la concurrence s’y sont opposées, permettant la continuation de l’exploitation de cette faille au détriment d’EDF.

Il risque donc d’être difficile d’obtenir une amélioration du mécanisme de capacité portant sur de réels engagements de moyen et long terme, car les autorités de la concurrence (nationales ou sans doute surtout européennes) verront cela comme une mesure favorisant la fermeture (dans le sens degré d’ouverture ou non) du marché.

Le marché français est déjà vu comme insuffisamment ouvert par les autorités européennes.

Une amélioration de ce mécanisme ne pourra se faire sans accepter des concessions importantes des pouvoirs publics français sur le devenir d’EDF (dans le sens de son éclatement et/ou de l’abandon des concessions hydrauliques).

En effet les autorités européennes attendent impatiemment de la France un approfondissement de la “libéralisation”. D’autant plus avec des promesses inconséquentes faites par les pouvoirs publics français sur les concessions hydrauliques, il y a maintenant bien des années. Elles ne les ont pas oubliées même si cette exigence n’existe pas pour les autres pays européens. Paradoxalement, la renationalisation d’EDF pourrait permettre aux pouvoirs publics français de répondre à cet objectif caressé depuis longtemps (projet Hercule éclatant EDF en différentes activités), sans se soucier de l’avis d’actionnaires privés.

La “libéralisation” du système électrique français continue de le mener de Charybde et Scylla, entre le chantage à l’éclatement d’EDF ou le maintien d’une inefficacité programmée générée par cette libéralisation. Pile tu perds, face je gagne, il faut absolument décrédibiliser l’efficacité de la gestion d’un outil industriel répondant aux besoins de la nation, réalité insupportable de la réussite d’un pole public face à un catéchisme ne voyant de salut qu’au travers d’une concurrence sans limite censée amener le bonheur aux européens.

Il suffit de regarder quel était le but du traité de Rome. Le bonheur des hommes était recherché et un des moyens pour y arriver était la concurrence. Aujourd’hui dans les derniers textes européens, ce n’est plus un des moyens mais le seul moyen avec le succès ou l’insuccès que nous connaissons. Mais mieux vaut mourir guéri avec une concurrence pure et (surtout im)parfaite que vivre plus sainement avec une concurrence sous pilotage politique.

Donc au final, si ce mécanisme de capacité est aujourd’hui cautère sur jambe de bois, il a toute chance de le rester, au plus grand détriment d’un système électrique condamné à devenir de plus en plus boiteux.

Merci beaucoup pour cet excellent article, très riche et pédagogique !

Suggestion de mise à jour : le volume maximal d’ARENH a été réhaussé à 120 TWh en mars 2022

Merci Mr Franck pour le commentaire.

Oui la législation ne fait que changer. Les données sur le volume de l’ARENH que je mentionne à 25% sont les données de la CRE. Merci de cette précision donc.

Et oui, il y a beaucoup de pédagogie à faire sur le sujet de l’énergie. Amener les lecteurs, les électeurs, à comprendre que ces questions ne se traitent pas à coup de slogan: L’éolien c’est le bien, le nucléaire c’est le mal, ou à coup de poing sur la table : ” Y a qu’à sortir du marché européen comme l’Espagne et le Portugal” .

Merci pour de votre lecture assidue, qui je l’avoue doit être assez rébarbative.

Bonjour Monsieur Nuc,

Quand je vois votre article (je n’ai pas eu l’occasion de lire le ou les articles précédents), je ne vois aborder la question de la compétitivité de la France qu’au travers d’une partie de l’amont (moyens de production) et de même d’une partie de l’aval (consommateurs). Pourtant il est nécessaire d’avoir une vision plus complète pour véritablement appréhender les effets sur les consommateurs et voir la boucle de rétroaction sur l’amont avec ses répercussions sur l’ensemble du système électrique.

Il a été beaucoup critiqué le mécanisme européen de construction du prix du marché de l’électricité du fait qu’il provoquait un alignement des prix sur le prix d’offre du moyen de production marginal le plus couteux (gaz et/ou charbon). Critique d’autant plus forte que le prix du gaz avait flambé dès 2021 pour différente raisons (reprise économique, baisse sensible des vents en 2021 et 2022, … )

Mais il devrait y avoir une autre critique provoquée par un phénomène complètement passé en dessous des radars.

Il s’agit des conséquences de la publication par la Commission européenne les 9 avril et 28 juin 2014 de nouvelles lignes directrices concernant les aides d’état dans le domaine de l’énergie (voir en fin de ce courriel).

Celles-ci ont été faites pour réduire les distorsions économiques par rapport à la concurrence extra-européenne créée par la montée en puissance des énergies renouvelables subventionnées.et leurs surcoûts.

Malheureusement elles ont aussi implémentées une distorsion de concurrence intra-européenne illégale entre les pays au profit des pays ayant une proportion plus forte en production provenant d’Energies Renouvelables subventionnées (ENRs).

Ces lignes favorisent les grands consommateurs, n’ayant pourtant rien à voir avec les ENRS, de ces pays (dont en priorité l’Allemagne).

Cela se fait au détriment du même type de consommateurs des autres pays ayant une proportion moins importante d’ENRS mais pouvant disposer d’une part plus conséquente d’Energies Renouvelables non subventionnées (ENRns grand hydraulique) comme la France, l’Italie et la péninsule ibérique et/ou d’autres productions non carbonées comme le nucléaire.

Pour information : Pourtant ces derniers pays apportent une sécurité de réseau bien supérieure à la première catégorie de pays (se souvenir de la grande panne d’électricité européenne en novembre 2006 provoquée par l’Allemagne et du secours immédiat et important apporté par les pays avec le grand hydraulique contrairement par exemple aux Pays bas ayant apporté bien moins de secours que ce qu’ils se vantaient de pouvoir faire).

Il y a quelques années, cette distorsion de concurrence a été évaluée de 2 à 3 Mds d’€/an en faveur des industriels allemands (n’ayant rien à voir avec le secteur des énergies renouvelables).

Je vais essayer de vous expliquer, mais sans graphique, cela risque d’être un peu rébarbatif.

Principe de construction du prix de l’électricité avec préséance économique avant prise en compte de ces lignes directrices de 2014.

Si vous maitrisez ce principe, vous pouvez passer directement au point suivant Evolution allemande en 2012 et européenne en 2014

Le mécanisme de construction du prix de court-terme de l’électricité (fixing) est fait pour chacun des pas demi-horaires de la journée du lendemain.

Cela se fait au travers de la bourse EPEX Spot (majoritairement détenu par un actionnariat germanique ou sous son influence). Ce prix de court terme influence plus ou moins directement les prix à terme (forward en OTC ou futures en bourses pour les produits journaliers, hebdomadaires, mensuels, trimestriels et annuels).

Le prix est défini par le croisement :

– de l’empilement des prix d’offres de vente de production (courbe en escalier ascendant de gauche à droite -avec marches inégales en hauteur prix demandé et en profondeur puissance proposée à ce prix- par palier de puissance et de prix associé de vente allant de celui le moins cher au palier le plus cher, (courbe appelée “merit order”)

– avec la courbe d’achat de prix de demande de consommation (courbe descendante de gauche à droite par palier de puissance et de prix associé d’achat de consommation du plus cher accepté au palier le moins cher de consommation). En général il peut être considéré, qu’en prévision en J-1 pour J, cette deuxième courbe, représentant la demande, est assez fortement inélastique. Cela veut dire que cette courbe descendante a une pente forte, peu adaptative à court terme.

Le point de rencontre des deux courbes détermine le prix marginal. Ce fixing est appliqué :

Coté acheteur (consommateurs) : pour l’ensemble de l’énergie demandée par les acheteurs acceptants ce niveau de prix (même s’ils avaient faits des offres d’achat à prix supérieurs au fixing),

Coté vendeur (producteurs) : pour l’ensemble de l’énergie proposée par les vendeurs acceptants ce niveau de rémunération pour leurs offres de vente (même s’ils avaient proposé un prix de vente inférieur au fixing).

Cette construction est faite pour chaque pas demi-heure pour la journée du lendemain. Chaque prix demi-horaire est exprimé en €/MWh.

Axe horizontal en puissance (MW), axe vertical en prix (€) avec point de rencontre en €/MWh

Progressivement au fil des années en introduisant le couplage de marché entre différents pays européens, le fixing est établi non sur la base de l’offre et de la demande pour un seul pays mais sur les offres et demandes agrégées de plusieurs pays. Un prix unique en résulte dans la limite des capacités d’interconnexion. En cas de dépassement de celles-ci, il y a établissement de prix différents.

Evolution allemande en 2012 et européenne en 2014

En 2012 (suite à Fukushima en 2011), avec la loi appelée Energiewende poussant encore plus le développement des ENRs, l’Allemagne a décidé d’ introduire dans le fixing la production des énergies renouvelables subventionnées (ENRs ; éolien, photovoltaïque, biomasse, petit hydraulique, hydrolien, …) en leur donnant la priorité d’appel, par rapport à tout autre moyen de production non subventionnée.

Deux ans plus tard, la Commission européenne a introduit ce même principe dans ses lignes directrices de 2014 concernant le marché européen de l’électricité.

Cela a pour conséquence de translater vers la droite la courbe d’offre ‘merit order’ (vendeurs) vu précédemment. La translation horizontale correspond à la puissance d’ENRS présentées pour cette demi-heure de la journée du lendemain alors que la courbe de demande (acheteurs) ne subit pas de translation.

Le prix du fixing en est mécaniquement abaissé. Cette diminution du niveau du fixing est d’autant plus forte qu’il y a une puissance importante présentée en ENRs.

Ce faisant les productions non subventionnées voient leurs revenus baisser à double titre. D’une part le prix unitaire en €/MWh diminue et d’autre part le volume appelé diminue aussi.

Concernant les offreurs d’ENRs subventionnées, ils sont rémunérées par contrat par différence (CfD). Ils ont un prix garanti par les pouvoirs publics sur longue période (autour de plus ou moins une vingtaine d’années suivant le type d’ENRs concerné).

Ils touchent cette rémunération sous deux termes.

Une première rémunération est reçue de la bourse correspondant au volume d’énergie apporté à la bourse valorisé au prix du fixing.

La deuxième rémunération correspond au volume d’énergie apportée à la bourse multiplié par le différentiel de prix existant entre le prix garanti et le prix du fixing.

Les producteurs ENRs ont donc leurs revenus garantis aussi bien si les prix du fixing sont bas (voire négatifs) que hauts (même supérieurs au prix garanti, principe du contrat par différence ou de l’appel de marge journalière pour les produits à terme).

Les demandeurs d’énergie, les consommateurs, voient le prix de l’énergie, issu de la bourse, baisser.

Mais il existe deux catégories de consommateur (aussi bien pour l’Energiewende allemand de 2012, que pour les lignes directrices européennes de 2014).

Il y a les consommateurs lambda qui vont avoir à payer le prix du fixing auquel il va être ajouté leur part du différentiel de prix que touchent les ENRs subventionnées comme vu précédemment ( en France une partie de la CSPE correspondant à cela, EEG en Allemagne).

Au final ce type de consommateurs va payer plus cher son énergie que le fixing qui se faisait précédemment avant l’introduction des ENRs subventionnées. Avec l’augmentation continue des puissances installées en ENRs, la CSPE et l’EEG sont amenés à fortement augmenter du fait de l’augmentation du volume de production des ENRs entrainant la diminution du prix du fixing (le différentiel de prix avec le prix contractuel réglementé allant en augmentant).

Puis il y a les consommateurs dits électro-intensifs qui , par souci de compétitivité internationale extra-européenne, ne se voient appliquer que le premier terme correspondant échappant (totalement ou partiellement) à ce qui devrait être leur part de CSPE / EEG.

Le gouvernement allemand puis la Commission européenne n’ont pas voulu faire supporter à ces grands consommateurs le surcoût de la politique européenne de développement des ENRs, par souci de ne pas fausser leur compétitivité par rapport à la concurrence extra-européenne, n’incluant pas forcément tout ou partie de ce surcoût.

Ce système se veut vertueux en autorisant une subvention croisée entre deux catégories (en général interdite, mais ici validée par la Commission européenne) de consommateurs pour le financement des producteurs d’ENRs.

Mais il n’a pas été vu ou pas compris (ou pas voulu voir) par les autorités de la concurrence aussi bien au niveau national qu’européen qu’ il était créé une deuxième subvention croisée cachée et illégale.

Elle se fait en faveur des clients électro-intensifs, par baisse automatique et artificielle du prix de marché faisant financer cette baisse par la hausse affectée au client lambda.

Du simple souci de ne pas affecter aux grands consommateurs une surcharge de coût due à la mise en place du surcoût des ENRs, il leur a été créé une minoration artificielle de prix, par manipulation du prix de marché avec cette façon de procéder.

Bien sûr les producteurs non subventionnées en pâtissent (y compris par les ENRns non subventionnées comme le grand hydraulique) aussi bien en terme de rémunération unitaire qu’en volume d’énergie).

Démonstration de l’absurdité de ce principe

Plus le volume des ENRs subventionnées augmente, plus les consommateur lambda vont voir leurs factures augmenter alors que les électro-intensifs verront diminuer les leurs.

En poussant le raisonnement à l’extrême dans un pays avec un volume de production d’ENRs subventionnées couvrant ou s’approchant du volume de consommation globale (cible recherchée à terme ou amenée à se produire de plus en plus souvent), l’électricité va coûter de plus en plus chère au consommateur lambda et sera quasi-gratuite pour le consommateur électro-intensif.

Alors que le pays voisin pourrait avoir un parc de production alliant bas coût économique (production nucléaire et:ou hydraullique) avec un impact en CO2 (bien inférieur au premier pays et cela depuis des lustres) avec grande résilience et manoeuvrabilité. Ses grands industriels électro-intensifs seraient fortement discriminés économiquement de manière totalement indue et illégale en droit de la concurrence en se voyant appliquer le vrai coût économique.

Généralisation à l’Europe et ses conséquences

Suite à ce qu’a fait l’Allemagne en 2012, ce principe, de priorisation avec mise sur la bourse des ENRs subventionnées, a été imposé par la Commission européennes au travers de ses lignes directrices du premier semestre 2014.

Avant 2012, le prix du fixing convergeait de plus en plus entre la France et l’Allemagne. A partir de 2014, les prix ont recommencé à diverger de plus en plus fortement entre les deux pays.

Cela s’explique par la montée en puissance des ENRs subventionnées en Allemagne (qui étaient, jusqu’à peu inférieures en production aux ENR françaises majoritairement non subventionnées). Cette croissance est bien plus forte que celle des interconnexions même avec la meilleure volonté des gestionnaires de réseau.

Ce volume croissant et sa priorisation saturent de plus en plus souvent les interconnexions. A partir du dépassement des capacités de transport de l’électricité aux interconnexions entre pays, la construction du prix diverge en se faisant sur la base des offres de production de chaque plaque nationale.

En Allemagne, chaque volume annuel supplémentaire d’ENRs vient augmenter la partie de production excédentaire, par rapport aux capacités d’interconnexion avec les autres pays, en poussant mécaniquement le prix du fixing encore plus à la baisse. Ce phénomène fait que le prix de l’électricité, pour ses électro-intensifs, se retrouve encore plus artificiellement baisser que les systèmes électriques qui lui sont frontaliers.

Précédemment il a été vu qu’en Allemagne cela créait une subvention croisée, entre consommateurs, illégale par son prix d’électricité artificiellement baissé, dépassant la saine logique d’épargner aux producteurs une concurrence extra-européenne exacerbée par le surcoût de la mise en place des ENRs..

Il s’y ajoute une distorsion cachées de concurrence intra-européenne entre les grands consommateurs français (mais pas qu’eux) et les allemands.

Il y a quelques années, la distorsion économique en faveur de l’Allemagne pouvait être estimée de 2 à 3 Mds €/an.

Ce montant peut être calculé en analysant de quoi se composait cette baisse de prix. Elle est mise en lumière par le décalage de ce que serait le fixing avec empilement des offre de vente sans ENRs subventionnées et celui obtenu avec l’empilement d’offres de vente y compris les ENRs subventionnées. Cette approche économique peut être simplifiée en voyant que le moyen marginal de production passait du gaz au charbon.

Ces valeurs peuvent être lue directement dans les publications journalières contenant les informations relatives à l’électricité et à l’Allemagne (comme Heren, Argus, …) pour le clean spark spread et le clean dark spread, s’élevant entre 15 à 20 €/MWh. Le volume d’électro-intensifs allemands est estimé à 150 TWh.

Soit entre 2 à 3 Mds €/an.

Conséquences sur les consommateurs industriels européens

Dans ces secteurs électro-intensifs d’activité économique avec forte concurrence internationale, lorsque de grandes entreprises devront ré-ajuster au niveau européen soit pour développer des centres de production et malheureusement plus souvent les ajuster à la baisse, cette distorsion de concurrence favorisera l’Allemagne malgré un parc de production nucléaire français économiquement plus performant.

En dehors du chômage, des pertes de savoir-faire et d’indépendance nationale en plus en France, ces délocalisations en faveur de l’Allemagne auront d’autres conséquences sur le système électrique français.

Ces grands consommateurs électro-intensifs ont souvent des capacités d’effacement. C’est à dire que leur niveau de consommation peut être drastiquement réduite afin que le système électrique français, aux moments délicats d’équilibre production-consommation, puisse actionner ces capacités d’effacement et ainsi éviter d’en arriver à des coupures d’électricité et à de couteux sur-investissements excédentaires de production.

Le système électrique sera plus fragile car il disposera de capacités réduites d’ajustement qui sont en plus les moins chères.

Face à cette disparition de consommation industrielle, les coûts du gestionnaire de réseau resteront à peu près inchangés (les frais d’infrastructures restant globalement les mêmes) et devront être répartis sur moins de clients en augmentant leurs factures, n’aidant pas la compétitivité des autres industriels.

Et c’est l’inverse pour les gestionnaires de réseau allemands.

Quelques conséquences sur les parcs de production non allemands.

Le pompage fait avec le grand hydraulique (ENR non subventionné) est fortement déstabilisé économiquement. C’est pourtant le moyen de très loin le plus intelligent et le moins couteux pour maximiser le stockage de l’énergie pour faire face par exemple aux errements de la production des ENRs.

Il consiste à profiter des heures les moins chères pour faire remonter à partir d’un lac inférieur de l’eau jusqu’à un lac supérieur pour la turbiner aux heures les chères.

La mise en place d’un moyen de pompage est capitalistiquement très lourd et nécessite pour être rentabilisé d’avoir un différentiel de prix suffisamment fort entre les heures les plus couteuses et les moins couteuses. Malheureusement le resserrement de l’écart de prix entre les heures les plus chères et les moins chères du à cette priorisation des ENRs dans le principe de construction des prix de marché fait que ces installations trouvent plus difficilement leur place. Il y a quelques années une installation toute neuve suisse n’était plus rentable.

Autre absurdité, le grand hydraulique au fil de l’eau (ENR non subventionnée), par définition pas ou très peu stockable, se verra à terme empêché de produire de l’électricité lors des pics européens de production des ENRs. Le consommateur aura alors payé deux fois les investissements.

Les pays hydrauliciens les plus affectés seront en dehors de la France, notamment la Suisse, l’Italie, l’Espagne, le Portugal, l’Autriche et très peu l’Allemagne.

Etant aussi très capitalistique, la production nucléaire se voit affectée par la réduction de son prix unitaire de rémunération et par la réduction de ses heures de fonctionnement. Certes la production nucléaire peut être dans une certaine mesure modulée mais avec un coût de production plus élevé.

Le développement forcené des ENRs en Europe et en particuliers en Allemagne, avec la priorité d’appel qui leur est donnée, va fortement, artificiellement et progressivement fragilisé de plus en plus la rentabilité du nucléaire.

Ce texte de la Commission européenne va finir d’obtenir ce que l’Allemagne veut depuis la fin des années 80 avec la conception commune d’un EPR suffisamment coûteux par rapport à d’autres formes d’énergie, pour que si l’Allemagne devait y renoncer, cela neutraliserait une concurrence qui aurait du être plus performante sans cela.

Tant que ce système de fixation des prix avec priorisation aux ENRs sera conservé, cela poussera la France à revoir ses ambitions nucléaires (réduction drastique voire totale de son parc pour raison de principes économiques faussés) ou à instaurer un système financier de soutien du nucléaire. Pour ce dernier cas, il est difficile de croire qu’un nombre certain de pays emmenés par l’Allemagne accepteront d’avaliser ce soutien au niveau européen.

Il est évident que la France, pourtant bien dotée en capacité d’interconnexion, va se voir imposer encore plus d’investissements à ses frais (coût supplémentaire sur les consommateurs) pour augmenter encore un peu plus sa dépendance générale vis à vis de l’Allemagne. Pourtant celle-ci n’est pas capable de ré-organiser son réseau électrique.

Il est assez commun aujourd’hui de ré-utiliser des termes, rejetés il y a encore peu comme étant incompatible avec un monde ouvert sans limite, mis en avant systématiquement depuis plusieurs décennies par la Commission européenne. Il s’agit d’indépendance et d’autonomie stratégique en matière d’énergie.

Pourtant ces deux termes vont, pour le système électrique français, perdre de plus en plus de sens en se mettant encore plus dans la main de l’Allemagne. (ne pas oublier aussi le blocage complet de l’Allemagne vis à vis de South stream, du coup abandonné par la France avec EDF y laissant 1 md €, pour que le seul vrai grand hub gazier européen soit en Allemagne où aboutissaient les gazoducs terrestres polonais et ukrainiens ainsi que les deux Nord stream sans compter les flux mer du nord. Avec la destruction partielle de NS2, cela fait pratiquement au total 2 mds € pour la France car Engie avait 10 % de NS2 soit 1 md €. Tout cela pour finir en se mettant en relation avec la Turquie avec le Turkish stream où chacun jugera de la qualité en terme de fiabilité dans les temps futurs, notamment pour la question chypriote des champs gaziers, où la France a affronté frontalement la Turquie).

Pourtant malgré toutes ces évidences, un nombre infime de personnes ont été à même d’appréhender les conséquences importantes sur le système électrique français avec les dégâts induits sur l’industrie française, qui pourtant déjà réduite à la portion congrue, n’a vraiment pas besoin de cela.

Ces très rares personnes, déniaisées par rapport à la situation réelle et voyant d’où part son origine (directeur exécutif d’une entreprise essentielle du système électrique français, directeur juridique aussi d’une entreprise essentielle du système électrique, directeur à EPEXSpot), n’étaient pas prêtes à se battre.

Il est donc essentiel de corriger ce mécanisme, ce que refusent les différents acteurs, ce que l’on comprend pour les différents acteurs allemands, de même pour plusieurs grands gestionnaires européens de réseau en conflit d’intérêt en étant dans EpexSpot et propriétaires de réseaux allemands.

Par contre les grands acteurs français (régulateur et tutelle, producteur et gestionnaire de réseau) ne semblent pas réaliser les conséquences importantes pour les intérêts français.

Pourtant des solutions existent à complexité équivalente à ce qui est fait aujourd’hui.

Bien cordialement

Référence des textes européens cités précédemment

voir la communication faite par la Commission européenne, le 9 avril 2014

Lignes directrices concernant les aides d’État dans le domaine de l’énergie et de l’environnement

Publication de ces lignes directrices faite le 28 juin 2014 par la Commission européenne

voir le point suivant :

3.3.2.1. Aides en faveur de l’électricité produite à partir de sources d’énergie renouvelables

l’aide est octroyée sous la forme d’une prime s’ajoutant au prix du marché (prime) auquel les producteurs vendent leur électricité directement sur le marché;

Bonjour Mr Orbun,

Merci pour votre long commentaire trés détaillé.

Il faut savoir que lorsque j’ai proposé ma série d’article à Stratpol, l’idée était vraiment d’amener le lecteur à comprendre l’ensemble de la filière énergie et du marché de l’énergie.

Les 2 premiers articles tendent à introduire les notions de base de la compréhension des règles/ lois qui gèrent la filière énergie.

Les administrateurs de Stratpol m’ont amené à couper mes articles (trop long) en article plus courts. Et je pense que mes articles sont déjà bien assez long.

Il ne vous aura pas échappé que dans cet article, j’ai esquissé la question du financement des ENR.

Cette question est fondamentale, cependant je ne pouvais la traiter dans l’article, car justement trop long.

Mon but est vraiment d’amener le lecteur, l’électeur à acquérir peu à peu une compréhension global de la chaine énergie. J’ai déjà un article en cours de révision chez Stratpol qui tend à expliquer que le marché européen de l’énergie nous amène à un choc frontal avec la Russie.

Les autres articles que je souhaite faire seront dédiés :

– aux conséquences réelles de la flexibilité électrique

– aux financements des ENRs,

– à la destruction de la filière énergie France depuis 1993

Il y a beaucoup à faire, et le but est vraiment d’amener le lecteur, sans le lasser, à la compréhension générale de la filière énergie. C’est ma petite contribution à mon prochain: Donner les clefs de compréhension des mécanismes qui sont à la source de ses malheurs énergétiques. Cela se fait peu à peu.

Je vous remercie donc de votre commentaire qui est très constructif. Et je ne manquerai pas de m’y référer lorsque j’attaquerai le gros morceau du financement des ENR.

Bien à vous

Merci encore François Nuc pour cette nouvelle revue en détail , quelques réflexions me viennent à l’esprit: les centrales nucléaires EDF sont elles bridées de ce fait et pourraient-elles produire plus? alors pourquoi en construire d’autres ?,

La Suisse et le Royaume Uni sont ils intégrés complètement dans le marché?

Enfin comme je m’intéresse à la FDE Française de l’ Energie , la connaissez vous? et ,dans ce cas, en avez vous une opinion critique?

Bonjour Mr Alain,

Je vais répondre de manière un peu sibylline 🙂

La question du nucléaire est complexe, car il y a différents réacteurs en service avec différentes technologies.

Certaines centrales peuvent être modulées (c’est à dire que l’on peut adapter la charge à la demande du réseau) d’autres ne peuvent pas. Si bridage il y a des centrales, ce n’est pas au niveau du réacteur nucléaire que cela se passe, mais bien plus au niveau des turbines à vapeurs. Face à une question aussi dense, je ne peux ici faire une réponse. Il faudrait un article complet pour traiter la question… article vous vous en doutez qui viendra.

Après concernant la Suisse et le Royaume Uni, oui ils sont dans le marché. via des accords bilatéraux de participation notamment aux flow base et au capacité aux frontières. Ces 2 pays sont de grands achateurs d’électricité de France.

Je ne connaissais pas la FDE. Je suis allé voir leur site internet. Je ne ferai aucun commentaire sur leur activité car ce n’est pas mon rôle. Et je ne voudrais pas ici, créer une discorde qui nuirait au but que je me suis fixé: donner les clefs de compréhension de l’énergie, au delà des slogans l’éolien c’est bien, parce que c’est vert, le nucléaire c’est mal parce que c’est… nucléaire.

merci François Duc d’avoir bien voulu répondre à mes questions , je comprends votre réserve concernant la FDE. En ce qui concerne votre précision indiquant que si il y a bridage ,cela survient par les turbines à vapeur, cela veut-il dire que l’excès non destiné au réseau, est relâché sous forme de vapeur dans l’atmosphère ? , comme on peut le constater: les beaux panaches de fumée, sur les centrales en bordure des fleuves….en attendant votre projet d’un article sur la question, encore merci!!

Juste une petite précision concernant les “beaux panaches de fumée “. Ces panaches de fumée ne sont pas la spécialité des centrales nucléaires. Toute centrale thermique, disposant donc d’un circuit de refroidissement, va émettre ce panache. Que la centrale soit nucléaire, charbon, gaz qui entrainent des turbines à vapeur, il y aura le panache de fumée qui est dû au circuit de refroidissement.

Cet article est techniquement impeccable.

Neanmoins je pense qu’il manque des aggregats a titre d exemple.

– le taux de renouvable maximum statistique. Il est de 10-15% (a moins qu il ait evolue?). Ce qui veut dire que la CE entend aller contres les statistiques.

– la France a la meilleure situation europeenne pour l eolien. Elle a 2 sources de vent Nord Ouest – Mistral. Ce qui veut dire que la France devrait avoir une part de renouvelable superieure aux autres. Le Danemark avec ses 40% puisent dans les buffer d energie des barrages en France.

– il manque des exemples de prix sur le marche spot des differentes sources de productions. Le KWh du reservoir d eau est le plus cher, puis vient celui du gaz, celui du solaire/eolien le plus bas. Ces 2 dernieres sources pouvanr meme etre negatives quand il faut fournir le service d’envoyer l’electricite dans la terre.

Bonjour Id,

Je suis tout à fait d’accord avec vous.

Cependant j’essaie de structurer un récit sur plusieurs articles pour amener les non-spécialistes à cerner les mécanismes du marché.

Pour le moment, je ne peux pas me permettre de rentrer trop dans le détail des subtilités pays / pays.

Mon but est vraiment d’amener une compréhension qui va s’étoffer dans le temps à mesure que les articles cibleront des problématiques précises.

Je pense que même si je n’aborde pas le marché européen dans toute sa spécificité, je donne aux lecteurs des pistes, et des lignes de compréhension qui n’ont jamais été abordées en 20 ans de média/ journaux/ télé.

Ce constat d’ailleurs, devrait être une vraie source d’interrogation pour le citoyen. Pourquoi ne nous expliquent ils pas ce fameux marché, ou seulement avec des slogans et des dogmes disant que faire le marché de l’énergie c’est bien? Pourquoi tout cela doit il rester caché?

La réponse est simple: pUtE est administrée par des laquais de l’oligarchie capitaliste nowhere qui est le vrai gérant de la Cosmopolis occidentale. Parler encore de dirigeants “français” est juste comiquement crédule.

.

«L’État-nation, unité fondamentale de la vie organisée de l’homme, a cessé d’être la principale force créatrice : les banques internationales et les sociétés multinationales agissent et planifient en des termes qui sont bien en avance sur les concepts politiques de l’État-nation.» Zbigniew Brzezinski, Entre deux âges : l’ère technetronique, 1971.

Bonjour le Sith Rouge,

J’essaie de structurer un récit sur l’énergie, qui est assez et complexe. Je ne peux dans un premier temps rentrer dans des considérations politiques. Je parle donc de dirigeants français, car que l’on le veuille ou non, ceux sont bien eux qui ont amené la France dans la situation actuelle.

Cet article a été coupé en 3 articles. La suite viendra dans 1 semaine environ. Et effectivement à ce niveau je parle un peu plus de la déviance de nos “élites” . Mais je dois malgré tout garder le fil d’Ariane qui est : expliquer le marché de l’énergie.

Donc il n’y a aucune crédulité dans mon propos. Je suis très informé que les leviers de décisions sont ailleurs que dans les seules mains de nos dirigeants.

Ping : Comprendre le marché commun et l'explosion des tarifs de l'énergie - STRATPOL